Au fil des années, la grande distribution à dominante alimentaire s’est imposée comme un acteur majeur de l’économie nationale, étendant progressivement sa couverture à la quasi-totalité des grandes villes du Royaume.

Ce développement s’est appuyé sur la conjonction de plusieurs facteurs, indique le Conseil de la concurrence dans un avis qu’il a publié sur l’état de la concurrence au niveau des circuits de distribution des produits alimentaires.

Il s’agit notamment, développe-t-il, de la croissance démographique urbaine, avec un taux d’urbanisation de la population qui a atteint 62,8% en 2024, contre seulement 60,3% en 2014, soit un accroissement de 4,1% en l’espace d’une décennie.

Lire aussi : Distribution des produits alimentaires: les recommandations du Conseil de la concurrence

Cet essor s’explique également, selon le Conseil, par la hausse du pouvoir d’achat, le développement de la motorisation des ménages ainsi que par les effets de la mondialisation culturelle et économique, qui ont induit un changement notable des modes de vie, orientant la consommation vers davantage de produits industriels et transformés.

S’ajoutent à cela, précise le Conseil, plusieurs facteurs déterminants: d’une part, la diversité des gammes et des assortiments – un hypermarché peut proposer jusqu’à 70.000 références tous produits confondus – avec des standards élevés en matière de qualité, de sécurité et d’hygiène, rendus possibles notamment par la mise en place de chaînes de froid adaptées aux produits frais et périssables; d’autre part, le recours croissant à des stratégies marketing agressives et à des promotions attractives, largement amplifiées par l’influence des médias et des réseaux sociaux.

Grande consommation versus commerce traditionnel

Toutefois, observe l’institution, la consommation dans les grandes surfaces reste majoritairement orientée vers les produits de grande consommation transformés. Les ménages continuent en effet de privilégier le commerce traditionnel (bouchers, poissonniers, primeurs) pour l’achat de produits frais, en raison d’habitudes d’achat bien ancrées.

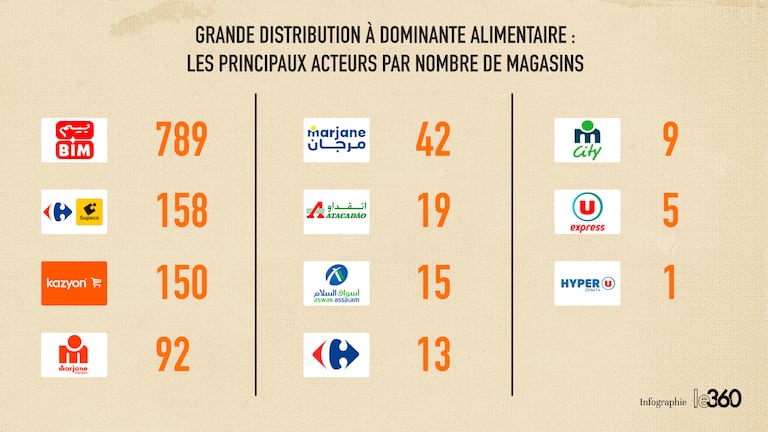

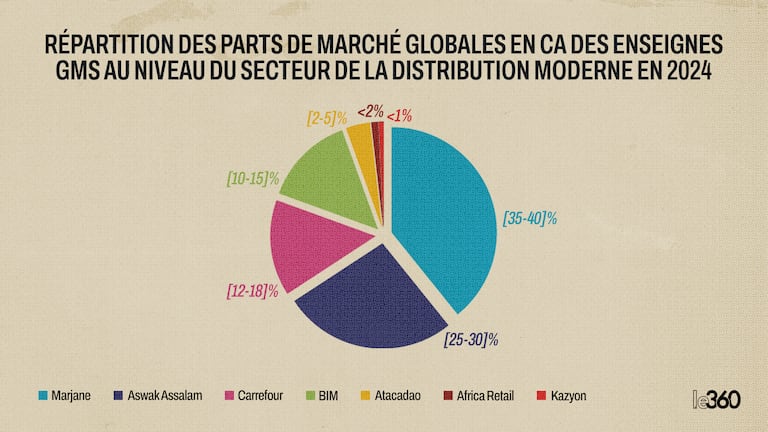

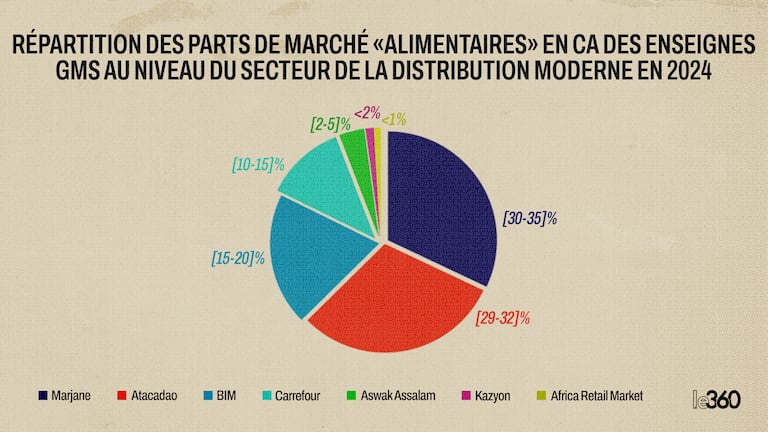

En ce qui concerne la structure de l’offre au niveau de la grande distribution à dominante alimentaire au Maroc, le Conseil note que le secteur compte, à fin 2024, six acteurs, à savoir le groupe Marjane, le groupe Label’Vie, Aswak Assalam, BIM Maroc, Africa Retail Market (enseigne U), et tout récemment, (fin 2023) Kazyon Maroc. Ces opérateurs, dont les magasins occupent 903.780 m2 de superficie globale, ont réalisé, à fin 2024, un chiffre d’affaires de 40,9 milliards de dirhams.

Marjane, du premier hypermarché à la marketplace digitale

Le groupe Marjane, pionnier de la grande distribution au Maroc, a ouvert son tout premier hypermarché à Bouregreg Rabat-Salé en 1990. Depuis, il a déployé ses enseignes à prédominance alimentaire dans 37 villes du Royaume, atteignant 150 points de vente à fin 2024, répartis entre trois formats principaux.

La première, Marjane, regroupe 42 hypermarchés, avec des surfaces de vente allant de 4.000 à 8.000 m², faisant de cette chaîne la première du genre au Maroc.

La deuxième enseigne, Marjane Market (anciennement Acima), comprend 92 supermarchés, dont la superficie varie entre 497 et 1.765 m². Elle est surtout présente dans les grandes agglomérations mais connaît une expansion progressive dans les petites et moyennes villes.

Enfin, le troisième format, Marjane City (ex-Otop), correspond à une chaîne de superettes urbaines de proximité. Elle compte 9 magasins avec une superficie moyenne de 350 m².

Parallèlement à son réseau physique, le groupe a lancé en 2023 sa marketplace digitale «Marjane Mall», une plateforme 100 % en ligne qui marque son entrée sur le marché du commerce électronique en pleine croissance.

Label’Vie, leader multiformat de la grande distribution au Maroc

Créé en 1985, le groupe Label’Vie est le leader national du multiformat dans le secteur de la grande distribution avec une implantation au niveau de 29 villes et demeure la seule enseigne de la grande distribution cotée à la bourse de Casablanca depuis 2008.

Le groupe exploite des hypermarchés sous l’enseigne Carrefour, des supermarchés sous les marques Carrefour Market, Carrefour Express (programme de franchise de la distribution alimentaire), Carrefour Gourmet (enseigne de supermarché haut de gamme), Supeco (superettes hard-discounters) et l’hyper-cash porté par l’enseigne Atacadao.

Le nombre total de magasins opérationnels ouverts au Maroc, à fin 2024, toutes enseignes confondues, s’élève à 251 points de vente, dont 158 supermarchés, 13 hypermarchés Carrefour, 19 Atacadao, totalisant une surface de vente d’environ 268.562 m2.

Aswak Assalam, la vitrine du groupe Ynna Holding sur le marché de la grande distribution

Créée en 1998, Aswak Assalam est l’enseigne de grande distribution du groupe Ynna Holding. Elle a ouvert son premier hypermarché à Rabat, marquant ainsi son entrée sur le marché. À fin 2024, l’enseigne compte 15 hypermarchés répartis dans les principales villes du Royaume, avec une surface de vente cumulée avoisinant les 53.500 m².

BIM, le géant turc du discount qui quadrille le Maroc à coup de magasins de quartier

Présente au Maroc depuis 2008, la chaîne turque BIM s’est imposée comme un acteur incontournable de la grande distribution de proximité.

Filiale de la société turque BIM, l’enseigne s’est déployée au Maroc à partir de 2008 en misant sur un modèle de magasins de petite taille, axés sur la proximité et les prix bas. Selon le Conseil de la concurrence, sa stratégie repose sur deux leviers majeurs: un programme d’expansion rapide avec une forte densité d’implantation (parfois plusieurs magasins dans un même quartier) et une politique tarifaire agressive rendue possible par une offre restreinte, centrée sur les produits alimentaires de base.

Ce positionnement s’inscrit dans la logique du hard-discount, un concept fondé sur la maîtrise des coûts et la réduction des marges pour proposer les prix les plus attractifs. Résultat: BIM comptait près de 789 magasins à l’échelle nationale en 2024, contre 571 en 2021, soit un rythme moyen d’ouverture de plus de 50 magasins par an.

De U Express à Hyper U, Africa Retail Market renforce son ancrage au Maroc

Africa Retail Market est la société opérant à travers la franchise de l’enseigne française Système U au Maroc. La société est présente au Maroc depuis 2018 et dispose, à fin 2024, de 5 supermarchés U Express à son actif, dont trois à Rabat, un à Sale et un à Casablanca.

En avril 2024, Africa Retail Market a consolidé sa présence sur le marché national avec l’ouverture de son premier hypermarché Hyper U Zenata à Casablanca. Au total, les magasins de la société s’étendent sur une superficie de près de 12.350 m2.

Kazyon Maroc, nouveau venu sur le marché du hard discount

Dernier acteur à faire son entrée sur le marché marocain de la grande distribution alimentaire, Kazyon Maroc développe l’enseigne Kazyon Market, filiale de Kazyon UK Limited, une société britannique déjà bien implantée en Égypte, notamment dans le segment du hard discount.

Misant sur un positionnement orienté prix bas et proximité, l’enseigne ambitionne de reproduire au Maroc son modèle de croissance rapide, avec une offre simplifiée et une stratégie d’expansion ciblée dans les zones urbaines densément peuplées.

Lancé en octobre 2023, Kazyon a rapidement accéléré son développement. En moins de six mois, plus de 50 magasins ont vu le jour, principalement à Casablanca. À fin 2024, le réseau atteint près de 150 points de vente, majoritairement situés sur l’axe Rabat-Casablanca, confirmant une dynamique d’implantation soutenue dans les grandes agglomérations.

Le modèle adopté s’apparente à celui de BIM Maroc, reposant sur les principes du hard discount. Il privilégie de petites surfaces de vente, de 150 à 300 m², implantées au cœur de quartiers à forte densité d’habitation, afin de capter une clientèle large et fidèle autour des produits de consommation courante.