Près de 98 milliards de dirhams: c’est le montant considérable des créances en souffrance au Maroc à fin septembre 2024. Cette révélation a été faite par le directeur général de Bank Al-Maghrib (BAM), Abderrahim Bouazza, lors d’une conférence de presse organisée le 28 novembre à Casablanca par la banque centrale, visant à présenter les grandes lignes du projet de loi sur la création d’un marché secondaire des créances en souffrance.

Selon l’institution financière dirigée par Abdellatif Jouahri, sont considérées comme créances en souffrance celles «qui présentent un risque de non-recouvrement total ou partiel, eu égard à la détérioration de la capacité de remboursement immédiate et/ou future de la contrepartie».

Lors de sa présentation, Nabil Badr, directeur adjoint à la supervision bancaire de Bank Al-Maghrib, est revenu en détail sur l’évolution de ces crédits impayés au cours des dix dernières années, en dévoilant la part des principaux débiteurs, à savoir les ménages et les entreprises, ainsi que les différents types de créances. Des données qui sont passées quelque peu inaperçues et qui méritent d’être décryptées.

Une hausse de près de 30 milliards de dirhams entre 2014 et 2020

Intéressons-nous d’abord aux deux catégories précitées. En analysant les statistiques de BAM, on constate que les créances bancaires en souffrance s’élevaient à 52,8 milliards de dirhams en 2014, dont 35,8 milliards de dirhams détenus par les entreprises et 16,3 milliards de dirhams par les ménages.

Un an plus tard, en 2015, le niveau des impayés augmente pour atteindre 57,6 milliards de dirhams. Une hausse attribuée principalement à la progression des créances des entreprises (40 milliards de dirhams), qui contraste avec une légère augmentation de celles des ménages (16,8 milliards de dirhams).

Les corrections visent principalement à améliorer la fluidité et à corriger des répétitions ou des erreurs mineures.

Ces créances ont maintenu leur pic au cours des trois années suivantes avant d’atteindre 70 milliards de dirhams en 2019, avec toujours les entreprises en tête des débiteurs, totalisant 45,8 milliards de dirhams, contre 23,5 milliards pour les ménages.

En 2020, année marquée par le début de la pandémie de la Covid-19, les créances en souffrance de ces deux catégories d’emprunteurs ont poursuivi leur tendance haussière, avec un accroissement plus prononcé. Le montant de ces crédits s’est ainsi établi à 79,7 milliards de dirhams (soit une hausse de 10 milliards de dirhams), dont 51,1 milliards pour les entreprises et 28 milliards pour les ménages. Leur valeur a ensuite atteint 85,1 milliards de dirhams en 2021, avoisinant les 89 milliards en 2022, avant d’atteindre 94,9 milliards de dirhams en 2023.

Lire aussi : Marché secondaire des créances en souffrance: le projet de loi bientôt adopté

En septembre 2024, ces créances atteignent un pic historique, s’établissant à 97,9 milliards de dirhams, soit environ le double en dix ans, et représentant 8,6% du total du portefeuille des crédits des banques. Les entreprises restent les principaux débiteurs, avec des impayés de 62,4 milliards de dirhams, tandis que ceux des ménages s’élèvent à 35,1 milliards de dirhams.

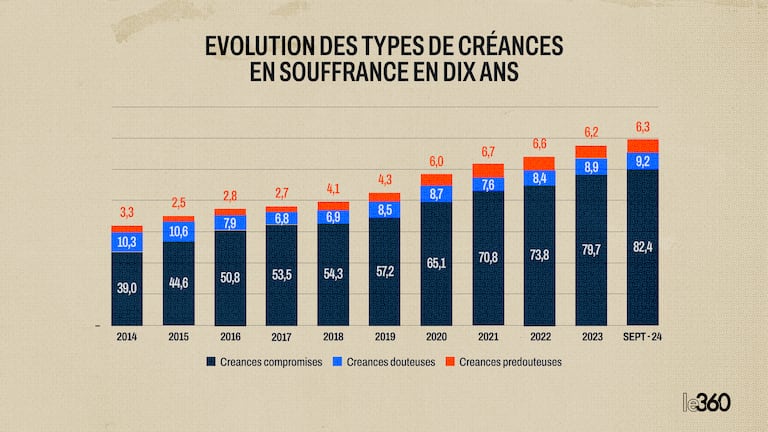

Nette prédominance des créances compromises

Concernant l’évolution des types de créances en souffrance, le directeur adjoint à la supervision bancaire de Bank Al-Maghrib a mis en lumière une nette prédominance des créances compromises, passées de 39 milliards de dirhams en 2014 à 79,7 milliards en 2023, soit presque le double, avant de s’établir à 82,4 milliards de dirhams en septembre 2024.

Selon Bank Al-Maghrib, sont considérées comme créances compromises: «les soldes débiteurs des comptes à vue qui n’enregistrent pas, pendant une période de 360 jours, de mouvements créditeurs réels couvrant au moins le montant des agios imputés à ces comptes ainsi qu’une partie significative desdits soldes débiteurs».

Les créances douteuses (comptes n’enregistrant pas de mouvements créditeurs réels pendant une période de 180 jours) occupent la deuxième position, suivies des créances pré-douteuses, c’est-à-dire les encours des crédits amortissables dont une échéance n’est pas réglée 90 jours après son terme (voir détails dans le tableau ci-dessus).

La création du futur marché secondaire arrive donc à point nommé pour les banques marocaines, confrontées à une augmentation significative des crédits impayés des entreprises et des ménages au cours de la dernière décennie, une tendance qui devrait même s’accentuer en raison des incertitudes économiques persistantes.

Ce mécanisme juridique permettra aux établissements bancaires de transférer, à titre onéreux, des crédits impayés à des investisseurs spécialisés, notamment étrangers, leur offrant ainsi la possibilité d’assainir leurs bilans, de renforcer leur solvabilité et de disposer de nouvelles liquidités.