«Un très bon semestre avec des résultats commerciaux très satisfaisants»: c’est ainsi que Lotfi Sekkat, président de CIH Bank, a qualifié les indicateurs d’activités du groupe bancaire durant le premier semestre 2020. Ce dernier s’exprimait à l’occasion d’une visioconférence organisée ce matin, mardi 15 septembre, pour présenter et commenter les résultats semestriels de la banque.

Il est vrai que malgré le contexte de crise sanitaire, CIH Bank a fait plus que résister en affichant des performances commerciales au beau fixe, surperformant le marché, que ce soit en matière de collecte de dépôts ou d’octroi de crédit.

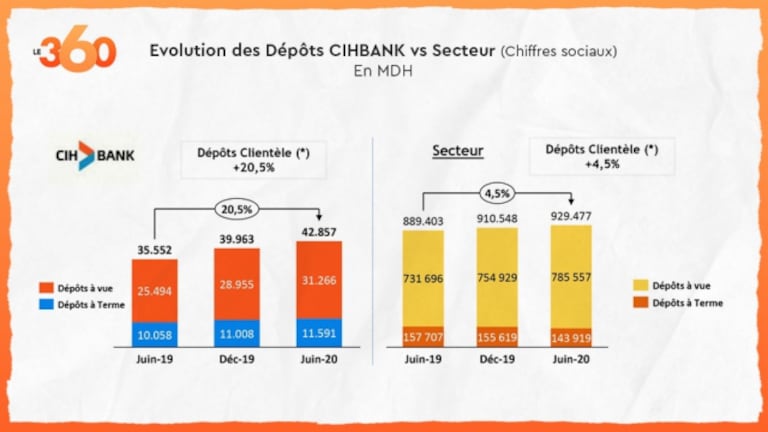

Les chiffres présentés par Younes Zoubir, directeur général adjoint en charge des finances, des services à la clientèle et des canaux alternatifs, en témoignent. En comptes sociaux, les dépôts de la clientèle sont en progression de 20% entre fin juin 2019 et fin juin 2020, tandis que dans le même temps, le secteur enregistre une progression limitée à 4,5%, permettant à CIH Bank d’améliorer sa part de marché sur les dépôts de 61 points de bases. Depuis décembre 2016, la part de marché des dépôts à vue de CIH Bank est en évolution de 1,03 point pour s’établir à 4,08% à fin juin 2020.

© Copyright : DR

Le constat est le même sur l’encours des crédits distribués. Il est en hausse de 16,5% sur un an, alors que sur la même période, l’encours de crédit du secteur n’a augmenté que de 3,6%. Le gain de part de marché de CIH Bank sur les crédits est de 65 basis points (bps), et atteint 5,79% à fin juin 2020.

Lire aussi : CIH Bank: le coût du risque bondit de 144% au premier semestre 2020

Précision importante du management de la banque: l’activité crédit n’a pas été gonflée par les produits «Damane Oxygène» et «Damane Relance» garantis par l’Etat. «Les crédits pour ces produits n’ont été débloqués qu’à partir de juillet 2020. Ils ne sont donc pas inclus dans les chiffres du premier semestre», a précisé Lotfi Sekkat.

Au total, l’offensive commerciale de CIH Bank s’est traduite par la conquête de plus de 160.000 nouveaux clients, et le placement de plus de 482.000 nouveaux produits.

La recette du succèsComment expliquer ces performances, dans un contexte aussi peu porteur? Lotfi Sekkat a d’abord rappelé que cette croissance à deux chiffres des indicateurs commerciaux de la banque ne date pas d’aujourd’hui. Elle est le fruit d’une stratégie déployée depuis plusieurs années qui se fonde sur au moins trois piliers: être encore plus proche du client, être transparent au niveau des prix, et proposer la gratuité sur certains services. «Nous pensons qu’un certain nombre de services à la clientèle n’ont pas à être payants», a affirmé le PDG de CIH Bank.

Il faut rappeler en effet que la banque a été pionnière au Maroc en lançant des offres totalement gratuites pour les fonctionnaires ou les jeunes, ou encore à travers la suppression des dates de valeur. «La clientèle nous fait confiance», s’est félicité Lotfi Sekkat.

CIH Bank capitalise également sur son image d'établissement précurseur dans le digital, en mettant régulièrement à la disposition de sa clientèle des solutions digitales mûres.

Lire aussi : CIH Bank et la BERD co-déploient 440 millions de dirhams pour soutenir les PME et le commerce extérieur

Sur ce point, la banque revendique la première place en matière de nombre de cartes valides à l’international avec une part de marché de 41%. CIH Bank est également en tête pour le nombre de transactions en NFC (transactions sans contact, Ndlr) avec 807.000 opérations. Par ailleurs, 90% des virements réalisés par la clientèle se sont faits en ligne.

«2021 sera difficile à vivre…»Ceci étant dit, la forme olympique de CIH Bank sur le plan commercial ne doit pas faire oublier les sujets qui fâchent, en tête desquels on retrouve, évidement, la crise économique aiguë que connaît le Maroc, du fait de la crise sanitaire, et qui ne manquera pas d’affecter, dans des proportions considérables, la solvabilité des entreprises.

Sur ce point, CIH Bank a fait preuve de vigilance et de prudence. La banque a considérablement augmenté ses provisions pour faire face à la montée attendue des impayés. La démarche de la banque a été d’évaluer la tendance du risque sur le second semestre et d'anticiper les impacts de la pandémie sur le risque, tant pour les particuliers que pour les entreprises. Résultat: le coût du risque, au premier semestre, a bondi de 144%.

A la question de savoir si le pire était désormais dépassé, Lotfi Sekkat s’est montré lucide: «il semble que 2021 sera l’année la plus difficile à vivre». Avec les aides de l’Etat et les reports d’échéance de crédit, les entreprises étaient sous perfusion.

Mais si la crise sanitaire venait à perdurer, comme c’est le cas visiblement, certaines d’entre elles ne parviendront pas à relever la tête. Par conséquent, le président de CIH Bank s’attend à ce que le coût du risque continue de grimper durant le deuxième semestre de 2020. «Le retour à la normale du coût du risque pourrait n’intervenir qu’en 2022/2023», a-t-il conclu.