Comparaison n’est pas raison, vraiment? Alors que dans bien des pays du monde, la tendance des taux d'imposition sur les entreprises est à la baisse, et que les acteurs économiques et les analystes dénoncent l'acharnement fiscal qui pèse sur les entreprises du Maroc, il devient légitime de comparer ce qui a lieu de l'être. La mesure instituée par le gouvernement dans son projet de loi de finances (PLF) 2023, qui prévoit une hausse de 31 à 35% de l’Impôt sur les sociétés (IS) pour les entreprises ayant un bénéfice net égal ou supérieur à 100 millions de dirhams, est en effet anachronique et contreproductive. Tout cela, sans compter les 5% supplémentaires de la contribution sociale de solidarité, reconduite pour les trois prochaines années.

Dans son projet de budget pour l'exercice 2023, le gouvernement veut une «réforme» de l’IS visant à atteindre progressivement, d’ici à 2026, trois niveaux d’imposition: 20% pour les sociétés dont le bénéfice net est inférieur à 100 millions de dirhams, 35% pour les sociétés ayant un bénéfice net égal ou supérieur à 100 millions de dirhams et 40% pour les établissements de crédit et organismes assimilés, Bank Al-Maghrib, la Caisse de dépôt et de gestion (CDG) et les entreprises d'assurances et de réassurance.

Le PLF 2023 entend également sévir contre les TPE-PME dont le résultat net est inférieur à 300.000 dirhams, qui verront leur taxation passer de 10% à 20%. Entendez un doublement du taux d’IS pour cette catégorie d’entreprises qui représente plus de 90% du tissu économique au Maroc et dont une bonne majorité peine déjà à joindre les deux bouts.

Lire aussi : Le projet de réforme fiscale ne fait pas l'unanimité: le gouvernement s’acharne-t-il contre les entreprises?

Revoir ces taux d'imposition à la hausse, dans un contexte où tous se tournent vers le secteur privé, créateur de richesses et pourvoyeur d'emplois, est une mesure d’autant plus incompréhensible qu’à ce jour, seules 2% des entreprises contribuent à hauteur de 80% aux recettes de l’IS. Il s'agit également là d'une mesure en totale contradiction avec la tendance mondiale, qui va vers une révision à la baisse des taux de l’IS et leur uniformisation. Partout ailleurs, la démarche est dictée par la nécessaire rationalisation des mesures fiscales et par l’impératif de promouvoir la compétitivité́ des entreprises dans un contexte mondial où plusieurs pays sont à la recherche d’investissements directs étrangers comme leviers d’abord de croissance économique et de création d’emplois, mais aussi de développement d’écosystèmes de PME nationales et d’intégration dans les chaînes de valeur mondiales.

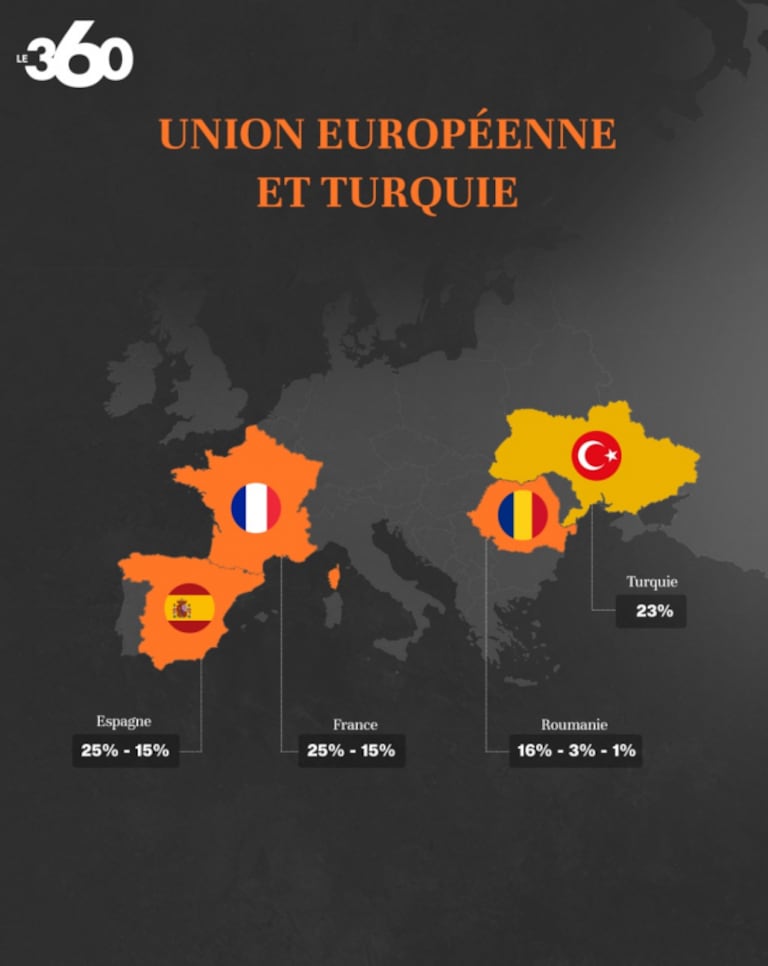

En Europe, et dans un pays comme la France, pourtant taxé d’être anti-business, le taux de l’IS général est de 25%, avec un taux réduit de 15% applicable à bon nombres d’entreprises. A commencer par celles réalisant un chiffre d’affaires hors taxe de 10 millions d’euros, ou celles dont le capital est entièrement reversé et détenu à au moins 75% par des personnes physiques. S’y ajoutent les PME, dont le bénéfice net annuel est inférieur à 38.000 euros.

Idem pour l’Espagne, avec un taux général également de 25% et un taux réduit de 15% valable pendant les deux premières années d’exercice pour les entreprises récemment créées ou celles dont l’activité n'a pas été exercée auparavant par d'autres personnes ou entités liées.

© Copyright : Le360

Souvent comparée au Maroc, la Roumanie pratique un taux général de 16%. Les microentreprises réalisant un chiffre d’affaires inférieur à 1 million d’euros sont taxées entre 1 et 3%, selon si elles emploient, ou non, de salariés. La Turquie pratique un taux universel de 23%, valable pour tous les types d’entreprises. Quand on sait le dynamisme des entreprises turques dans le monde…

Lire aussi : Chakib Alj, président de la CGEM: «le niveau de pression fiscale est défavorable aux investisseurs internationaux»

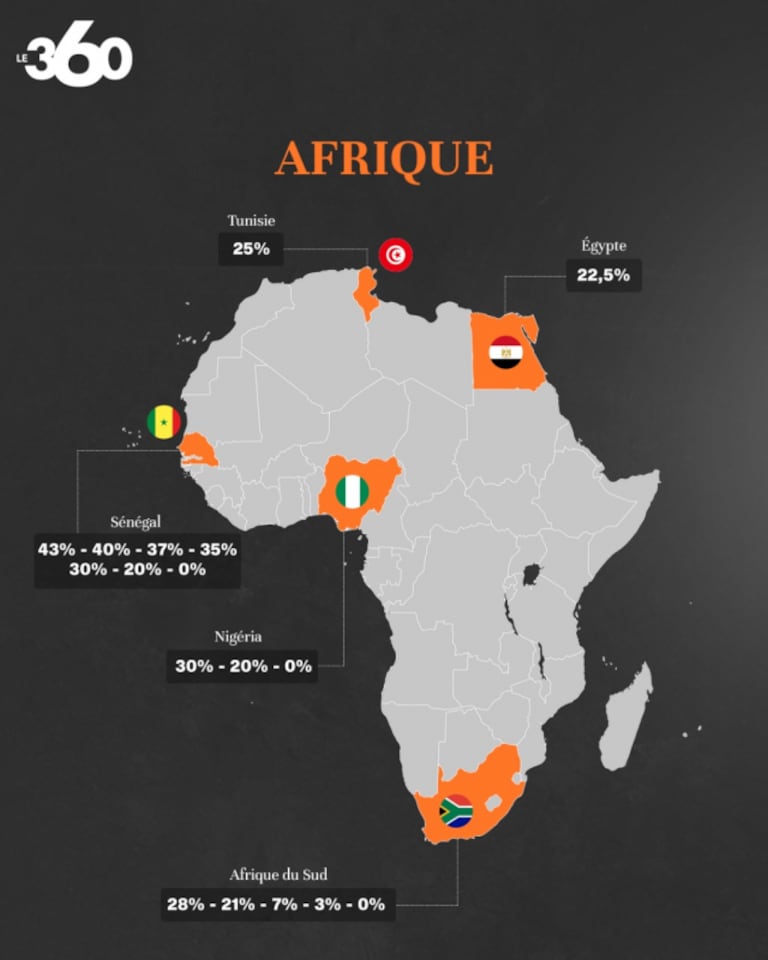

Plus près de chez nous, en Afrique du Nord, la Tunisie pratique un taux de 25%. Ce taux est de 10% sur les bénéfices provenant de l'export et pour les sociétés opérant dans l’artisanat, l’agriculture ou la pêche ainsi que les coopératives. Ce même taux de 10% est appliqué sur les bénéfices réalisés dans le cadre de projets bénéficiant du programme de promotion de l'emploi des jeunes. Pour les sociétés qui procèdent à l’admission de leurs actions ordinaires à la cote de la Bourse des valeurs mobilières de Tunis à un taux d’ouverture du capital au public au moins égal à 30%, le taux est de 20%. Ce taux est réduit à 15% pour les sociétés soumises à l'IS au taux de 25% et qui ont procédé à l’admission de leurs actions au cours de la période allant du 1er janvier 2017 au 31 décembre 2019. Seuls le secteur financier, les télécommunications, l’assurance et le secteur pétrolier au niveau de la production, du raffinage, du transport et la distribution en gros sont taxés à 35%.

© Copyright : Le360

En Egypte, le taux général est de 22,5%. Il passe à 40% sur les profits de la Compagnie du Canal de Suez, de l’Egyptian General Petroleum Corporation (EGPC) et de la Banque centrale d'Egypte, toutes trois propriétés de l’Etat, et sur les bénéfices des entreprises d'exploitation et de production de pétrole.

Quand on sait que les pétroliers sont taxés partout ailleurs dans le monde et curieusement épargnés au Maroc, il y a lieu de se poser des questions, notamment au vu des bénéfices mirobolants enregistrés ces dernières années, et qui les qualifient largement pour figurer parmi les secteurs concernés par le taux d’IS le plus élevé, soit 40%. Mais il n’en est rien.

A l’échelle du continent, le Nigéria, grande puissance africaine, fait encore mieux puisque pour les petites entreprises réalisant un chiffre d’affaires de 54.000 euros, le taux est de… 0%. Il est de 30% pour les entreprises réalisant un chiffre d’affaires supérieur à 218.000 euros et de 20% pour celles réalisant un chiffres d’affaires compris entre 54.000 euros et 218.000 euros.

Lire aussi : L’économiste Abdelghani Youmni: «la pression fiscale au Maroc est fortement déséquilibrée»

En Amérique latine, et dans un pays aussi performant que le Brésil, le taux d’IS, appelé Impôt sur le revenu des sociétés, est de 25% pour les entreprises dont les bénéfices sont supérieurs à 3.600 euros par mois. Il passe à 15% seulement dans le cas où le bénéfice est inférieur à la somme précitée. En plus de l’IS, ces entreprises payent 9% sur le bénéfice en guise de contribution sociale sur les bénéfices nets (15% sur les bénéfices des institutions financières).

© Copyright : Le360

A l’évidence, avec les taux d’IS pratiqués, le Maroc dépasse, et de loin, la moyenne mondiale. Si l’objectif du gouvernement est de rechercher les ressources nécessaires pour boucler un budget grevé par la crise actuelle et les subventions, force est de constater qu’en puisant auprès des mêmes contribuables, il bloque aussi bien la marche des entreprises performantes du pays que la capacité du Royaume à attirer de nouveaux investissements, notamment étrangers, la fiscalité étant un critère essentiel quant à la prise de décision d’investir, ou non, dans une destination donnée.

L’Exécutif se trompe également de cible, le développement des contributions fiscales passant par l’élargissement de l’assiette et, donc, la lutte contre l’informel. Là-dessus, le gouvernement reste muet. Chemin faisant, au lieu de favoriser l’émergence de nouveaux champions nationaux, c’est le Maroc qui est en passe de devenir champion toutes catégories de la pression fiscale. Une aberration.