C’est désormais une tendance de fond qui ne fait que se confirmer années après année: les banques ouvrent de moins en moins d’agences au Maroc.

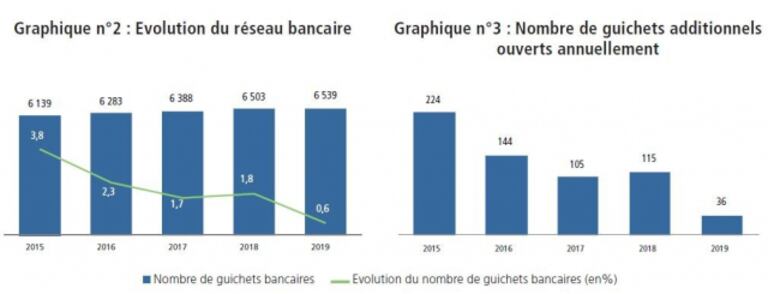

Cette tendance s’est à nouveau vérifiée durant l’exercice 2019, puisqu’à en croire le dernier rapport de la Direction de la supervision bancaire (DSB) relevant de Bank Al-Maghrib, le rythme d’évolution du réseau bancaire a enregistré une nouvelle décélération de 0,6% en 2019, après celle de 1,8% en 2018. A titre de comparaison, entre 2007 et 2016, le réseau d’agences progressait en moyenne de 9%.

Le nombre d’agences bancaires s’est ainsi établi à 6.539 en 2019, avec seulement 36 agences additionnelles, dont 33 ayant été ouvertes par les banques participatives. Pour sa part, le réseau des banques conventionnelles est demeuré quasiment stable. Nous sommes bien loin des 300 ouvertures d'agences annuelles qui ont caractérisé la période de conquête et d’expansion des banques à la fin des années 2000.

© Copyright : DR

«La phase d'expansion et de bancarisation est en train de se tasser. Le réseau bancaire a atteint une taille critique», explique d’emblée Frédéric Philibert, associé directeur général du bureau casablancais du cabinet Ailancy, spécialisé dans le retail banking et les services financiers.

Le ralentissement de la bancarisation est corroboré par les chiffres de la DSB: le nombre de comptes bancaires détenus par des particuliers ayant au moins un compte bancaire rapporté à la population adulte a à peine progressé d’un point entre 2018 et 2019, pour s’établir à 61%.

Lire aussi : La clôture des comptes, principale source de litiges entre les banques et leurs clients

L'avènement du multicanal (e-banking, m-banking, banque directe) associé à l'essor du digital, explique aussi le fait que les établissements bancaires mettent le holà sur le réseau physique.

«Les banques au Maroc ont considérablement accéléré leur investissement en matière de transformation digitale, avec l’objectif de digitaliser l’ensemble du parcours client», souligne Frédéric Philibert. «Certains acteurs n’hésitent pas à devancer la législation pour mettre en place une procédure de distribution de crédit en full digital, quitte à prendre un risque juridique», ajoute-t-il.

En définitive, la dématérialisation de la relation bancaire fait que les raisons pour les clients de se rendre en agences seront de moins en moins nombreuses, à mesure que les banques déploient leurs solutions digitales. A l’avenir, le rôle du réseau bancaire évoluera davantage vers les activités de conseil à forte valeur ajoutée.

Optimiser le réseau Outre le développement du digital comme alternative au réseau physique, les banques sont aussi engagées dans une profonde réflexion sur la rentabilité de leur réseau d’agences. En effet, après la course à la taille critique à laquelle se sont livrés les grands établissements de la place pendant près d'une décennie, l'heure est désormais à l'évaluation et à la rationalisation de ce réseau.

«La rentabilité du réseau d’agences est devenue une question prioritaire pour les banques. Une étude que nous avons réalisée montre qu'au Maroc, le top 20% des agences génèrent autour de 50% du produit net bancaire (PNB, équivalent au chiffre d’affaires dans le secteur bancaire). De l’autre côté, environ 10% des agences génèrent seulement 1% du PNB», affirme Frédéric Philibert.

Lire aussi : Les banques s’apprêtent à relancer l’offre de crédits «Intelaka»

Il s’agit donc pour les banques de cartographier et d'identifier les agences à dynamiser, celles à ouvrir dans les nouvelles zones prometteuses, celles qu’il faut fusionner, mais aussi de fermer celles qui ne sont pas rentables. Sur ce point précisément, notre interlocuteur fait savoir qu’environ 10% des agences qui ont plus de 5 ans d’existence ne couvrent pas leurs frais de structure (salaires, loyers, etc.)

Et il n’est pas exclu que d’ici quelques années, on assiste au Maroc, à l’image de ce que l’on observe dans les marchés matures dans les pays les plus avancés, à une diminution du nombre d’agences physiques. «10 % des agences pourraient fermer d’ici 5 ou 10 ans au Maroc», estime Philibert.

Notons enfin que dans l’optique de rationaliser leur réseau, les banques réfléchissent à de nouveaux formats d’agences en fonction de la clientèle et de la zone de chalandise. Ainsi, dans les quartiers les plus populaires, les banques commencent à déployer des agences plus ergonomiques, plus légères, plus frugales, et mieux adaptées aux besoins des populations. A l’opposé, pour la clientèle plus haut de gamme, les banques rivalisent d’ingéniosité pour leur proposer des agences «high-tech» de nouvelles générations, pour satisfaire une clientèle exigeante.