Bank Al-Maghrib vient de publier les dernières statistiques de la Centrale des comptes bancaires arrêtées à fin décembre 2024. Il en ressort une progression notable du taux de détention des comptes bancaires au Maroc, qui s’est établi à 58%, contre 54% un an auparavant.

Cette hausse s’explique par une mise à jour des données démographiques à travers le dernier Recensement général de la population et de l’Habitat (RGPH 2024), qui fixe la population adulte résidante à 26,8 millions de personnes.

Plus de 883.000 nouveaux clients en 2024

La hausse du taux de bancarisation a été particulièrement marquée chez les femmes, passant de 42% à 46%, tandis que chez les hommes, il est passé de 67% à 70%. La tranche d’âge des hommes de 25-30 ans affiche le taux le plus élevé (82%), tandis que chez les femmes, celles de plus de 60 ans arrivent en tête (56%).

Malgré un recul global des ouvertures de compte (-6,1% par rapport à 2023), 883.579 personnes physiques ont accédé pour la première fois à un compte bancaire en 2024. Fait notable, 45% de ces nouveaux clients sont des femmes et près de 55% sont âgés de moins de 25 ans, confirmant l’attractivité croissante du secteur bancaire auprès des jeunes générations.

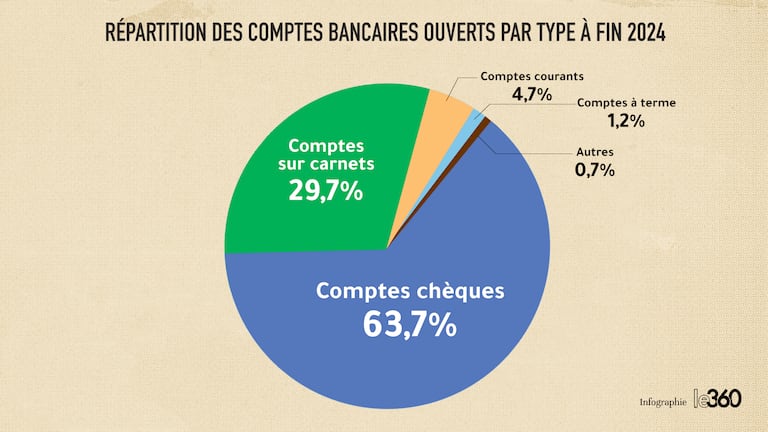

38,2 millions de comptes bancaires en circulation

Au total, la Centrale des comptes bancaires comptabilisait 38,2 millions de comptes bancaires à fin 2024, en progression de 5,2% sur un an. Dans le détail, 63,7% sont des comptes chèques, 29,7% des comptes sur carnets, 4,7% des comptes courants et 1,2% des comptes à terme. Les comptes en devises représentent 0,3% du total (près de 124.000 comptes), dont 76% sont libellés en euros.

Répartition des personnes physiques (PP) par nombre de comptes ouverts. (Source: Bank Al-Maghrib).

| Nombre de comptes | Nombre de PP | Part en % |

|---|---|---|

| 1 compte | 8.697.208 | 47,0% |

| 2 comptes | 5.306.003 | 28,7% |

| 3 comptes | 2.412.607 | 13,0% |

| 4 comptes | 2.084.394 | 11,3% |

Globalement, 19,1 millions de personnes disposent d’au moins un compte bancaire au Maroc. Parmi elles, 18,5 millions sont des personnes physiques, et 589.000 sont des personnes morales. Les Marocains résidant au Maroc forment l’écrasante majorité (89%) des clients bancaires, tandis que les Marocains résidant à l’étranger (MRE) représentent 9% de la clientèle. La majorité des personnes bancarisées détiennent un seul compte (47%), 29% en possèdent deux, et 13% trois comptes.

Nécessité d’un effort renforcé d’inclusion

Derrière cette amélioration du taux de bancarisation se dessinent des enjeux stratégiques clés en matière d’accès aux services financiers et de transformation économique. En fait, la bancarisation permet aux populations marginalisées -notamment les femmes, les jeunes et les zones rurales- d’accéder à des services essentiels: épargne, crédit, assurance ou encore transferts d’argent. Toutefois, le faible taux de détention chez les femmes (46%) révèle la nécessité d’un effort renforcé d’inclusion.

Digitalisation de l’économie et développement du système bancaire

Avec la montée des paiements électroniques et des portefeuilles mobiles, la bancarisation devient un prérequis pour développer les services financiers numériques, lutter contre l’économie informelle et élargir l’accès aux services publics digitalisés. De même, l’élargissement de la clientèle bancaire accroît la collecte de dépôts, renforce la stabilité financière et ouvre de nouvelles marges pour le financement de l’économie.

Un canal efficace pour les politiques publiques

La bancarisation facilite la distribution des aides sociales, le recouvrement fiscal et la traçabilité financière. Elle contribue ainsi à une meilleure gouvernance publique et sociale. Elle constitue aussi une opportunité pour les Marocains du monde.

Avec 1,73 million de comptes détenus par des MRE, la bancarisation représente un pont stratégique entre la diaspora et l’économie nationale, à travers les transferts de fonds, l’investissement ou l’épargne.

Un objectif encore à parachever

Malgré les progrès, 42% de la population adulte n’est pas bancarisée. Les freins sont multiples: méfiance vis-à-vis du secteur bancaire, manque de familiarité avec les services financiers, coûts perçus comme élevés ou encore absence d’offre adaptée. Le défi est d’universaliser la bancarisation tout en assurant la qualité et l’accessibilité des services.