L’offensive asiatique sur le marché européen de l’habillement s’intensifie, traduisant un arbitrage de plus en plus prononcé des consommateurs en faveur de prix bas, au détriment de la qualité. Dans un contexte marqué par une demande atone, les importations de l’Union européenne (UE) n’ayant progressé que de 2,1% en 2025, les fournisseurs asiatiques continuent, en effet, à exercer leur domination.

C’est ce qu’a relevé Jean-François Limantour, président du Cercle euro-méditerranéen des dirigeants du textile-habillement (Cedith) et de l’association Evalliance de coopération textile entre l’UE, l’Asie du Sud-Est et la Méditerranée, en s’appuyant sur les chiffres de Comext, base de données d’Eurostat (office statistique de l’UE).

Ainsi, la Chine accapare, à elle seule, 29,5% de part de marché en 2025, même si ses exportations n’ont progressé que de 1,2% sur un an. En dépit d’une hausse relative des coûts salariaux, ce pays s’appuie sur une industrie textile intégrée et sur une stratégie internationale agressive, combinant investissements technologiques et délocalisations ciblées.

La Chine est suivie du Bangladesh qui consolide sa place de deuxième fournisseur, avec une hausse de 6% de ses exportations, grâce à une compétitivité fondée sur des coûts salariaux extrêmement bas et un accès préférentiel au marché européen. Toutefois, souligne l’expert en habillement, ce modèle repose largement sur une sous-traitance à faible valeur ajoutée, souvent critiquée pour ses standards sociaux et environnementaux.

Importations d’habillement de l’Union européenne entre 2023 et 2025. (Source: Comext. Traitement statistique: JF Limantour).

| Rang en 2025 | Fournisseurs | 2023 (M€) | 2024 (M€) | 2025 (M€) | Part en % | 2024/2023 | 2025/2024 |

|---|---|---|---|---|---|---|---|

| 1 | Chine | 23 502,3 | 26 274,5 | 26 581,7 | 29,5 % | 11,8 % | 1,2 % |

| 2 | Bangladesh | 17 444,0 | 18 320,0 | 19 414,5 | 21,6 % | 5,0 % | 6,0 % |

| 3 | Turquie | 9 991,1 | 9 345,9 | 8 343,6 | 9,3 % | -6,5 % | -10,7 % |

| 4 | Inde | 4 101,9 | 4 189,1 | 4 524,0 | 5,0 % | 2,1 % | 8,0 % |

| 5 | Cambodge | 3 241,2 | 3 918,8 | 4 493,4 | 5,0 % | 20,9 % | 14,7 % |

| 6 | Vietnam | 3 838,5 | 3 992,3 | 4 378,1 | 4,9 % | 4,0 % | 9,7 % |

| 7 | Pakistan | 3 129,1 | 3 519,2 | 3 858,5 | 4,3 % | 12,5 % | 9,6 % |

| 8 | Maroc | 2 558,5 | 2 736,7 | 2 727,7 | 3,0 % | 7,0 % | -0,3 % |

| 9 | Tunisie | 2 362,7 | 2 198,1 | 2 119,3 | 2,4 % | -7,0 % | -3,6 % |

| 10 | Myanmar | 2 500,1 | 2 180,1 | 2 033,1 | 2,3 % | -12,8 % | -6,7 % |

| Tous fournisseurs | 84 384,9 | 88 143,5 | 89 992,7 | 100% | 4,5 % | 2,1 % |

L’Inde, quatrième fournisseur de l’UE en 2025, a également vu ses exportations nettement augmenter (8%) vers le marché communautaire. Elle pourrait même renforcer sa position grâce à un récent accord de partenariat avec Bruxelles, selon l’expert en textile-habillement. À terme, la réduction progressive des droits de douane devrait considérablement améliorer sa compétitivité.

D’autres pays asiatiques gagnent également du terrain. Il s’agit notamment du Vietnam, dont les exportations vers l’UE se sont accrues de 9,7%. S’imposant progressivement comme une puissance textile mondiale, ce pays mise sur la montée en gamme, l’innovation et l’intégration industrielle pour renforcer sa présence sur le marché européen.

De même, le Cambodge (cinquième fournisseur de l’UE) a fait bondir ses exportations de 14,7%, bénéficiant à la fois de bas coûts salariaux, d’un accès sans droits de douane et de liens étroits avec la Chine, qui y a massivement investi dans la confection.

Idem pour le Pakistan (9,6%) qui profite de son statut dans le cadre du système de préférences généralisées (SPG+) lui permettant de bénéficier de conditions tarifaires avantageuses et de renforcer son attractivité auprès des importateurs européens.

Lire aussi : Textile-habillement: pourquoi le Maroc perd du terrain face à la concurrence asiatique

En revanche, le Myanmar, bien que bénéficiant d’un régime douanier très favorable, voit ses exportations reculer en raison d’une image fortement dégradée sur le plan international, liée à des violations des droits humains.

Dans l’ensemble, ces pays partagent un avantage déterminant: une compétitivité-prix difficile à concurrencer, soutenue par des politiques industrielles volontaristes et des accords commerciaux favorables.

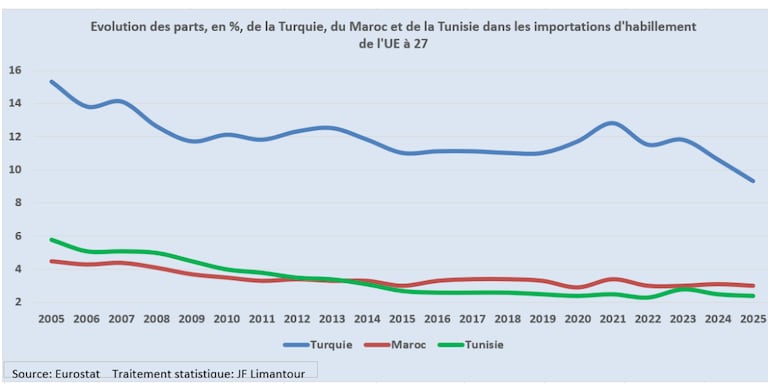

Face à cette offensive asiatique, les pays méditerranéens, dont le Maroc, voient leur part de marché s’éroder depuis deux décennies, passant de 26,5% en 2005 à 15,7% en 2025. Ainsi, l’industrie turque de l’habillement, bien qu’avantageusement positionnée comme troisième fournisseur de l’UE grâce à une filière textile intégrée (coton) et à un accord douanier lui offrant un accès hors taxes, subit une perte de parts de marché significative.

Celle-ci est passée de 15,3% en 2005 à 9,3% en 2025 avec une chute de 10,7% des exportations sur un an. Ce déclin s’explique par la concurrence asiatique et par des difficultés économiques internes (inflation élevée et hausse des coûts salariaux), qui fragilisent sa compétitivité face à des pays comme le Bangladesh.

Le Maroc parvient toutefois à tirer son épingle du jeu, en se classant au 8ème rang des fournisseurs de l’UE. En 2025, ses exportations d’habillement vers l’UE sont restées globalement stables, après une progression notable de 7% en 2024.

Cette résilience s’explique par plusieurs facteurs. D’une part, le Maroc a engagé des efforts soutenus pour améliorer sa compétitivité et monter en gamme. D’autre part, sa proximité géographique avec l’Europe, notamment avec l’Espagne, constitue un avantage logistique majeur, selon Jean-François Limantour.

Les relations étroites avec de grands donneurs d’ordre internationaux, à l’image du groupe espagnol Inditex, renforcent également l’intégration du Maroc dans les chaînes de valeur européennes. Ce positionnement permet au pays de répondre rapidement aux exigences de réactivité du marché.

Malgré ces atouts, la part de marché du Maroc est passée de 4,5% il y a vingt ans à environ 3% en 2025, sous l’effet notamment de la pression persistante exercée par les concurrents asiatiques.

Le Maroc joue la carte du moyen/haut de gamme

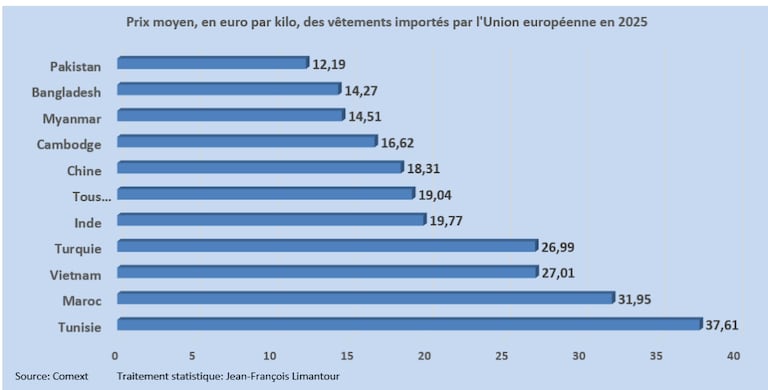

L’expert souligne que, contrairement à de nombreux pays asiatiques, le Maroc, à l’instar de la Tunisie, a fait le choix de se positionner sur des segments à plus forte valeur ajoutée. Les vêtements exportés affichent ainsi des prix moyens nettement supérieurs à ceux des produits en provenance du Bangladesh ou du Pakistan.

Ce choix stratégique comporte toutefois des risques dans un contexte où la demande européenne semble s’orienter vers des produits moins chers. En effet, en 2024 et 2025, les prix des vêtements importés ont enregistré des baisses respectives de 5,6% et 6,3%.

À plus long terme, cette évolution pourrait fragiliser les modèles industriels axés sur la qualité et la durabilité, notamment en Europe et dans les pays méditerranéens. Elle contraste avec les discours en faveur d’une mode plus responsable et moins tournée vers la fast fashion.

Paradoxalement, les politiques commerciales européennes continuent de favoriser les pays les moins avancés via des régimes douaniers préférentiels, au détriment de partenaires comme le Maroc ou la Tunisie, pourtant mieux positionnés sur des standards qualitatifs élevés, note Jean-François Limantour.

Dans ce contexte, le développement du nearshoring pourrait offrir des opportunités au Maroc, selon lui. Les tensions géopolitiques et les perturbations logistiques incitent certains acteurs européens à rapprocher leurs chaînes d’approvisionnement.

Reste à savoir si cette tendance s’inscrira dans la durée, s’interroge-t-il. Pour le Maroc, l’enjeu sera de consolider ses acquis, d’intensifier la montée en gamme et de renforcer son écosystème textile afin de préserver sa place dans un marché européen de plus en plus concurrentiel.