Globalement, le système financier marocain a fait preuve d’une résilience avérée face aux soubresauts économiques induits par la crise sanitaire, tient toutefois à rassurer Bank Al-Maghrib dans son dernier rapport sur la stabilité financière.

Les secteurs bancaire, assurantiel et du marché des capitaux et les infrastructures des marchés financiers continuent de bien fonctionner et de soutenir la reprise économique, grâce notamment aux politiques de soutien monétaire et budgétaire menées par les autorités, ajoute la même source.

Nous reproduisons ci-dessous l'analyse de la résilience du secteur financier marocain face au choc induit par la crise sanitaire:

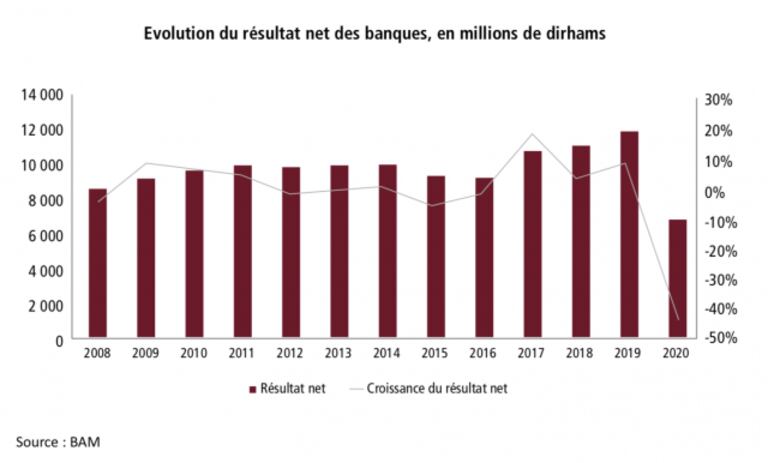

"Pour ce qui est du secteur bancaire, le choc économique induit par la crise Covid-19 a impacté fortement sa rentabilité et la qualité de ses actifs. Ainsi, le résultat net cumulé des banques sur base sociale s’est replié en 2020 de 43,2% à 6,8 milliards de dirhams, soit la baisse la plus importante observée courant cette dernière décennie.

© Copyright : DR

Cette évolution résulte notamment d’une forte augmentation du coût du risque de l’ordre de 74,1%, totalisant 12,5 milliards de dirhams et ramenant sa part dans le résultat brut d’exploitation à 47% après 28% une année auparavant. Au coût élevé des risques, s’ajoutent les frais ponctuels liés aux contributions au fonds spécial Covid-19.

Lire aussi : Vidéographie. Bourse de Casablanca: les dividendes font de la résistance...et un taux de distribution historique

S’agissant de la qualité du portefeuille des crédits des banques, sa détérioration s’est reflétée par la hausse importante de 13,9% du volume des créances en souffrance, totalisant près de 80 milliards de dirhams et par le taux de défaut ayant augmenté à 8,2%, contre 7,5% une année auparavant.

Les banques demeurent aussi vulnérables au risque de concentration sur leurs plus grandes contreparties et aux chocs de leur défaut. Leurs expositions brutes bilan et hors-bilan sur les grands débiteurs ont augmenté de 1,7% en 2020, dont 38% concernent les 10 plus grands groupes non financiers.

En termes de solvabilité, les banques ont démontré leur capacité à faire face au choc de la crise et à maintenir le respect des exigences réglementaires. Sur base sociale, le ratio de fonds propres moyen s’est ainsi établi à 15,7% en 2020, contre 15,6% une année auparavant et 14,7% en 2018.

Dans ces conditions, l’exercice du macro-stress de solvabilité basée sur les projections économiques de Bank Al-Maghrib de juin 2021 continue de démontrer à cette date la capacité des banques à faire face globalement au choc induit par la crise de la Covid-19 et à maintenir le respect des exigences réglementaires, grâce notamment aux matelas en fonds propres qu’elles ont constitués ces dernières années et à la mise en application par le secteur bancaire de la recommandation de Bank Al-Maghrib de la non-distribution des dividendes.

Lire aussi : Assurances: le secteur retrouve une bonne dynamique

Concernant le secteur des assurances, le volume des primes a atteint 45,1 milliards de dirhams, entrainant ainsi une croissance de 1%, en décélération par rapport à 2019 (+8,6%). Cette croissance, en temps de crise, n’a été possible que grâce à l’entrée en vigueur du régime obligatoire de couverture des conséquences d’événements catastrophiques qui a généré, pour le régime assurantiel, des primes émises de 476,7 millions de dirhams.

Fortement exposé au marché des actions, le secteur des assurances a durement subi la contraction du marché boursier dans le sillage de la crise sanitaire. Ainsi, malgré la bonne performance de la marge d’exploitation, le résultat net cumulé des entreprises d’assurances cède 21% à 2,9 milliards de dirhams, impacté essentiellement par la chute du solde financier. Le rendement des capitaux propres (ROE) diminue aussi de 2,3% pour s’établir à 7,3%. Enfin, le ratio des plus-values latentes sur les placements se détériore, passant de 18,5% en 2019 à 13% en 2020.

Pour sa part, la marge de solvabilité a également subi une baisse, mais reste à des niveaux largement au-dessus du seuil réglementaire. Ne couvrant à ce stade que le risque de souscription, l’excédent de la marge devrait baisser de manière significative avec le passage vers le régime prudentiel de solvabilité basée sur les risques qui couvre une palette plus large de risques auxquels est exposé le secteur des assurances. Par ailleurs, les exercices de stress tests réalisés font ressortir une bonne résilience des entreprises d’assurances aux chocs sur le portefeuille actions et immobiliers et aux conditions macroéconomiques et techniques défavorables.

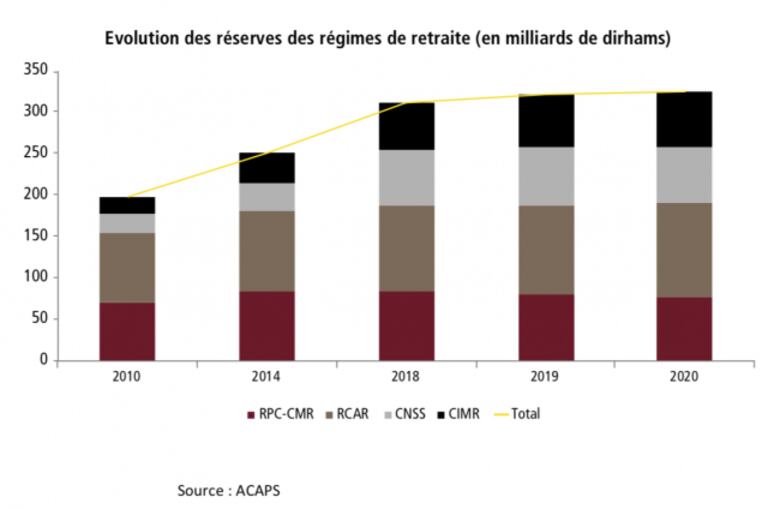

Concernant le secteur de la retraite, les principaux régimes connaissent une situation financière difficile marquée globalement par l’importance de leurs dettes implicites et par l’épuisement de leurs réserves à divers horizons. La réforme systémique de la retraite, dont l’étude relative à la conception technique de scénarios dans le cadre d’un système à deux pôles (public et privé) est à un stade avancé, permettra d’instaurer une tarification équilibrée mais également de résorber, dans des proportions importantes, les engagements passés non couverts, et partant de rétablir les équilibres financiers dans le futur."

© Copyright : DR