L’analyse des recettes de l’impôt sur les sociétés (IS) au Maroc sur la dernière décennie révèle une trajectoire globalement positive, marquée par une résilience face aux chocs économiques et une nette accélération projetée pour les années à venir. Les données récentes à fin septembre 2025 viennent confirmer cette dynamique robuste.

Après une période de relative stabilité (moyenne de 45 milliards de DH sur 2014-2019), l’IS a démontré sa résistance durant la pandémie avant de connaître un rebond spectaculaire en 2022 (60,8 milliards de DH). Les années 2023 et 2024 ont acté la consolidation de cette tendance haussière, avec des recettes atteignant 70,3 milliards de DH (MMDH).

C’est dans les projections que le signal le plus fort apparaît. La Loi de finances 2025 table sur 73 MMDH et le Projet de loi de finances 2026 prévoit un saut quantitatif à 94,5 MMDH, portant sa part dans le PIB à un niveau inédit de 5,2%.

Des recettes qui dépassent les prévisions

Les dernières données disponibles confirment pleinement cette tendance optimiste. Les recettes de l’IS ont atteint 72,23 MMDH à fin septembre 2025, contre 55,17 MMDH à la même période de 2024, ce qui représente une forte progression de 17,1 MMDH (+30,9%).

Lire aussi : Forte hausse des recettes fiscales: les 5 impôts moteurs de la performance

Selon la situation des charges et ressources du Trésor publiée par le ministère des Finances, ce chiffre traduit un taux de réalisation de 98,9% par rapport aux prévisions de la Loi de Finances 2025, indiquant que l’objectif annuel sera très probablement dépassé.

Cette dynamique exceptionnelle s’explique principalement par l’importante augmentation du complément de régularisation (+53,7%, soit +6,9 MMDH), qui a atteint un niveau record de 19,8 MMDH et l’amélioration des trois premiers acomptes, qui ont enregistré une hausse totale de 10,6 MMDH.

Par ailleurs, les restitutions au titre de cet impôt sont passées de 2 MMDH à fin septembre 2024 à 3,3 MMDH à fin septembre 2025, reflétant également l’ampleur de l’activité taxable.

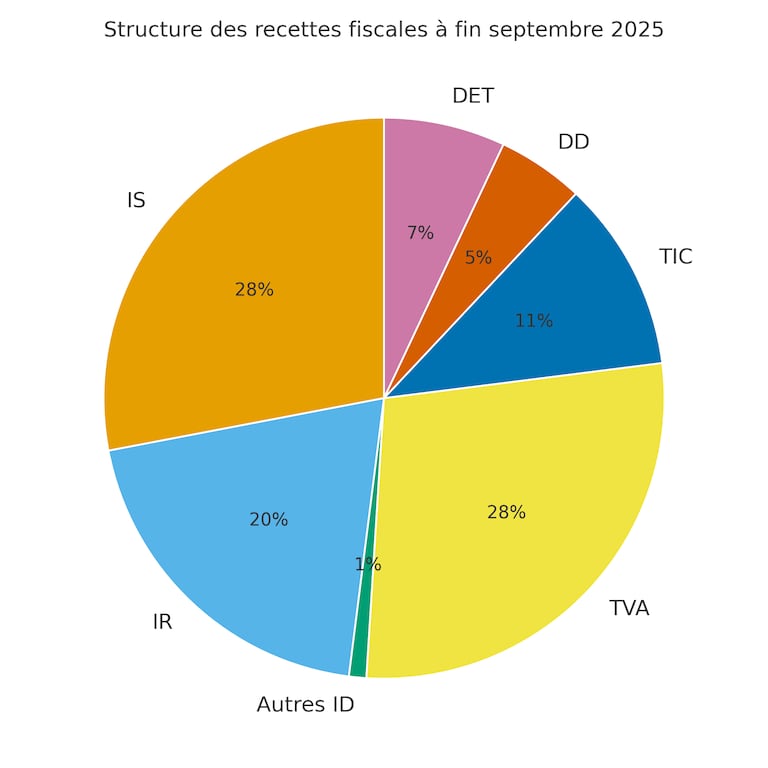

Le poids de l’impôt sur les sociétés dans le budget de l’État ne cesse de s’accroître. Sa part dans les recettes fiscales totales est passée de 25% à fin septembre 2024 à 28% un an plus tard. Cette évolution confirme le rôle de l’IS comme l’un des leviers les plus dynamiques des finances publiques, désormais au coude-à-coude avec la TVA. Elle illustre également sa contribution décisive au financement des politiques publiques et à la consolidation budgétaire.

Les ressorts d’une performance exceptionnelle

Cette performance exceptionnelle résulte de plusieurs facteurs convergents. D’abord, la vigueur retrouvée de l’activité économique et l’amélioration de la rentabilité des entreprises dans plusieurs secteurs porteurs. Ensuite, l’efficacité des réformes fiscales engagées, qui ont permis d’élargir l’assiette et de moderniser les mécanismes de recouvrement. Enfin, la confiance accrue des opérateurs économiques, matérialisée par une hausse notable des régularisations et des acomptes versés.

L’impôt sur les sociétés s’impose ainsi comme le pilier central des finances publiques marocaines. Son évolution, du redressement post-Covid aux performances record de 2025, traduit une économie plus robuste et mieux intégrée. Elle offre à l’État des marges de manœuvre budgétaires élargies pour accompagner les priorités nationales et soutenir la croissance dans les années à venir.