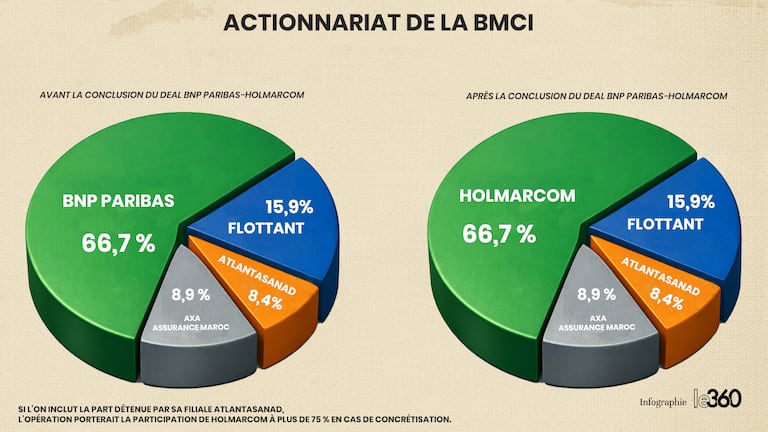

BNP Paribas et Holmarcom ont confirmé être entrés en discussions exclusives en vue d’une éventuelle cession de la participation du groupe français de 67 % dans sa filiale marocaine, la BMCI. Holmarcom, déjà actionnaire minoritaire de la BMCI depuis trois décennies, à travers sa compagnie d’assurance AtlantaSanad (8%), étudie ainsi la possibilité de porter sa présence à un niveau stratégique (75%). Les deux groupes soulignent toutefois que ces négociations sont encore à un stade préliminaire, et qu’ils communiqueront en temps voulu si un projet venait à se concrétiser, conformément à la réglementation.

BNP Paribas donne néanmoins un indice clé dans son communiqué. Si l’opération venait à se conclure courant 2026, l’impact positif sur son ratio CET1 (Common Equity Tier 1) serait d’environ plus quinze points de base. Un signal interprété par plusieurs observateurs comme une indication sur les attentes financières du groupe dans les négociations.

Le ratio CET1 est un indicateur clé utilisé pour mesurer la solidité financière et la capacité de résistance d’une banque face aux pertes. Plus ce ratio est élevé, plus la banque peut absorber des pertes sans compromettre la sécurité des dépôts.

Lire aussi : Crédit du Maroc: le groupe Holmarcom finalise l’acquisition de la totalité de la participation de Crédit agricole

Pour de nombreux analystes, cette opération n’a rien d’étonnant. La concentration du secteur bancaire est un sujet ancien au Maroc. Dès les années 1990, plusieurs rapports préconisaient déjà une réduction du nombre d’acteurs afin de permettre l’émergence d’institutions plus solides et mieux capitalisées, capables de financer durablement l’économie.

Ce mouvement a débuté il y a près de vingt ans avec la fusion de Wafabank et de la BCM, qui a donné naissance à Attijariwafa Bank. Plus récemment, Holmarcom a acquis Crédit du Maroc auprès de Crédit Agricole (France), tandis que le groupe Saham, propriété de Moulay Hafid Elalamy, a pris le contrôle des activités de la Société Générale au Maroc, notamment la filiale bancaire désormais rebaptisée Saham Bank.

Si Holmarcom venait à racheter la BMCI, il doublerait de fait la taille du pôle bancaire constitué par Saham. Une question se pose donc dans les milieux financiers. Moulay Hafid Elalamy restera-t-il simple observateur? La dynamique de rapprochement entre Saham Bank et CFG Bank, notamment à travers des opérations de marché réalisées en commun, laisse présager d’autres recompositions possibles. Mais la grande inconnue reste le devenir de Bank of Africa, présidé par Othman Benjelloun, acteur central du paysage bancaire marocain.

Cette recomposition soulève naturellement la question du risque de concentration. Interrogée sur un éventuel rapprochement entre BMCI et Crédit du Maroc, une source autorisée au Conseil de la concurrence indique que l’opération n’a pas encore été notifiée. Sans l’accord du Conseil, aucune concrétisation du deal ne serait possible.

L’autorité de la concurrence sera ainsi amenée à analyser l’impact de l’opération sur le marché, les équilibres concurrentiels et les effets possibles sur les clients. Pour l’heure, le régulateur reste en position d’observation, dans l’attente d’une notification officielle.

BMCI et Crédit du Maroc: une synergie potentielle mais encore à démontrer

L’hypothèse d’un rapprochement entre la BMCI et Crédit du Maroc pourrait sembler logique, Holmarcom étant actionnaire de l’un et candidat au rachat de l’autre. Le groupe détenu par la famille Bensalah pourrait chercher à mutualiser ses plateformes, renforcer la rentabilité globale et optimiser ses fonds propres.

Mais le marché reste prudent. Même si son titre a grimpé en flèche ce vendredi, clôturant à 630 dirhams, soit une progression de 6,88% en une seule séance, la BMCI n’a pas bénéficié de la même dynamique que d’autres banques en Bourse ces dernières années. Les investisseurs attendent de connaître le prix de la transaction, ses conditions et les orientations stratégiques futures. Le devenir de la marque BMCI demeure également flou. Pour les observateurs, il est encore trop tôt pour tirer des conclusions définitives.

Lire aussi : Rachat de BMCI: Holmarcom confirme l’engagement de négociations avec BNP Paribas

Durant ces dernières années, BNP Paribas a imposé à sa filiale marocaine un niveau d’exigence réglementaire inspiré des standards européens. Cela a eu pour effet de renforcer la discipline interne, d’assainir le portefeuille de crédit et d’éliminer de nombreux risques opérationnels.

Les analystes estiment que cette rigueur a eu toutefois un coût social. Les équipes ont dû appliquer des procédures strictes, parfois au détriment de la relation client. Certains usagers se sont tournés vers la concurrence, lassés de devoir fournir toujours plus de justificatifs pour réaliser des opérations courantes. Aujourd’hui, la BMCI apparaît comme une banque saine et fiable, mais affaiblie par le durcissement des règles prudentielles imposé depuis le 16 Italiens, siège social de BNP Paribas.

Au cœur de cette recomposition se trouve une réalité fondamentale du métier bancaire. Une banque ne peut soutenir durablement l’économie que si elle dispose de fonds propres suffisants. Contrairement à une idée répandue, la distribution du crédit ne dépend pas uniquement des dépôts, mais principalement de la solidité financière de la banque. Plus un établissement est grand, plus sa capacité de financement augmente. Les petites banques doivent donc se spécialiser dans des niches, tandis que les banques universelles ont besoin d’une taille critique. De nombreux experts estiment que le Maroc devrait, à terme, converger vers un paysage composé de quatre ou cinq grands groupes.

La sortie de BNP Paribas renforcerait mécaniquement la rentabilité de la BMCI. C’est un secret de Polichinelle: le groupe français prélevait régulièrement des revenus via son assistance technique et l’exploitation de sa marque. Sans ces prélèvements, la capacité bénéficiaire de la BMCI pourrait s’en trouver améliorée.

Ce retrait s’inscrirait aussi dans une tendance internationale portée par BNP Paribas, qui se désengage progressivement de certains marchés jugés non prioritaires.

L’entrée en discussions exclusives entre BNP Paribas et Holmarcom constitue une étape majeure dans la transformation du secteur bancaire marocain. Même si aucune décision finale n’a encore été prise, les implications potentielles sont importantes. Cette opération pourrait accélérer la progression vers un secteur bancaire plus concentré, mieux structuré et plus solide. Une évolution que le pays cherche à atteindre depuis plusieurs décennies.