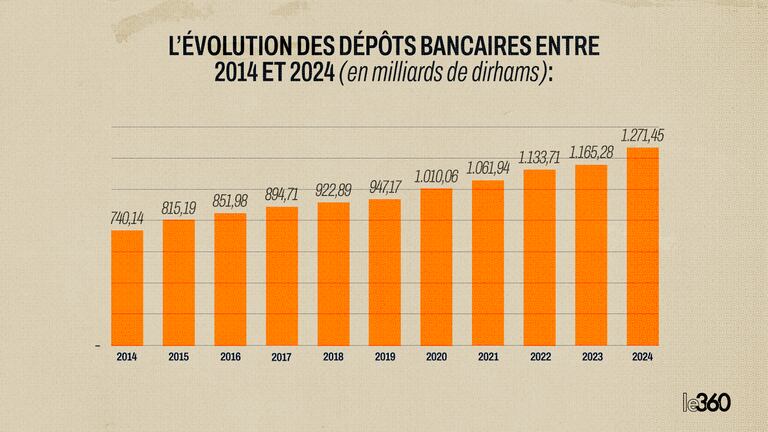

Les dépôts bancaires n’ont cessé de progresser, confirmant une tendance haussière solide. Selon les statistiques monétaires de Bank Al-Maghrib, ces dépôts se sont accrus régulièrement durant la dernière décennie, franchissant le cap de 1.000 milliards de dirhams (MMDH) en 2020 pour atteindre 1.271,45 MMDH en 2024, contre 740,14 milliards en 2014.

Cette trajectoire témoigne d’une forte dynamique: +71,8% en dix ans, avec une croissance annuelle moyenne proche de 6%. En 2025, la tendance se poursuit: à fin juillet, les dépôts s’élèvent déjà à 1.303,1 milliards de dirhams, en hausse de 8,3% sur un an.

Le cœur des ressources bancaires

Ces dépôts collectés auprès de la clientèle constituent la colonne vertébrale du financement bancaire. En 2024, ils représentent 66% des ressources globales des banques, loin devant les dettes envers les établissements de crédit (11%) et les fonds propres (8%).

Leur poids macroéconomique est tout aussi révélateur: ces dépôts équivalent à près de 80% du PIB du Maroc en 2024, confirmant la prépondérance du canal bancaire dans la mobilisation de l’épargne nationale, devant les autres circuits (bourse, assurance-vie, etc.).

La domination des dépôts à vue

La structure des dépôts montre une nette préférence des Marocains pour la liquidité. En 2024, sur un total de 1.271,45 milliards de dirhams, les dépôts à vue atteignent 905,8 milliards, soit environ 71% du total. Les comptes à terme et bons de caisse ne représentent que 119,7 milliards de dirhams (environ 9%).

Cette tendance traduit la prudence des ménages et des entreprises, qui privilégient l’accessibilité de leur argent plutôt que des placements plus rémunérateurs mais moins liquides.

Le rôle majeur des ménages et des MRE

Les dépôts bancaires restent très largement dominés par les ménages, qui en détiennent 72,8% à fin juillet 2025, soit 948,2 milliards de dirhams. À eux seuls, les Marocains résidant à l’étranger (MRE) y contribuent pour 214,6 milliards de dirhams, confirmant l’importance de la diaspora dans le financement de l’économie nationale.

Les entreprises non financières privées, de leur côté, voient aussi leurs dépôts progresser fortement (+9,7% en un an), pour atteindre 229,1 milliards de dirhams.

Les facteurs de cette progression

Cette montée continue des dépôts bancaires peut être expliquée par plusieurs facteurs, selon les observateurs. Il s’agit notamment de l’augmentation des revenus et la bancarisation croissante de la population, l’élargissement de l’accès aux services bancaires, notamment grâce à la digitalisation et au mobile banking.

Il s’agit aussi de la régularisation fiscale volontaire de 2024, qui a incité de nombreux particuliers à rapatrier ou déclarer leurs avoirs, renforçant les dépôts bancaires et la confiance dans le système bancaire, qui reste perçu comme un placement sûr dans un contexte économique incertain.

De l’épargne liquide à l’investissement productif

Ces chiffres montrent que le système bancaire marocain s’appuie essentiellement sur l’épargne des ménages pour financer ses activités, que cette épargne pèse très lourd dans l’économie (près de 80% du PIB) et qu’elle a fortement progressé en 10 ans (+72%).

Cette dynamique témoigne de la solidité du secteur, mais révèle aussi un défi majeur: convertir une épargne encore très liquide en ressources destinées à l’investissement productif.

Avec l’essor des fintechs, de l’intelligence artificielle et de nouveaux produits d’épargne, l’enjeu est désormais de transformer cette confiance des ménages en un moteur plus direct de développement économique.