Le gouvernement engage une réforme du Code de commerce visant à assouplir la répression des incidents de paiement par chèque. Les peines d’emprisonnement seront remplacées par une amende réduite et une procédure de régularisation accélérée, dans l’objectif d’assainir le système et de désengorger les tribunaux.

Cette réforme en projet remet le chèque au centre du débat, dans un contexte où cet instrument de paiement, jadis incontournable dans les transactions économiques du Royaume, connaît un déclin continu.

Une décennie de mutation des paiements

En une décennie, le Maroc a connu une profonde transformation de ses habitudes de paiement. Longtemps dominant dans les échanges économiques, le chèque a vu sa part reculer au profit des virements, des cartes bancaires et des solutions électroniques.

S’il reste privilégié pour les règlements de gros montants, son usage quotidien s’est nettement contracté, reflet d’une bancarisation numérique en cours.

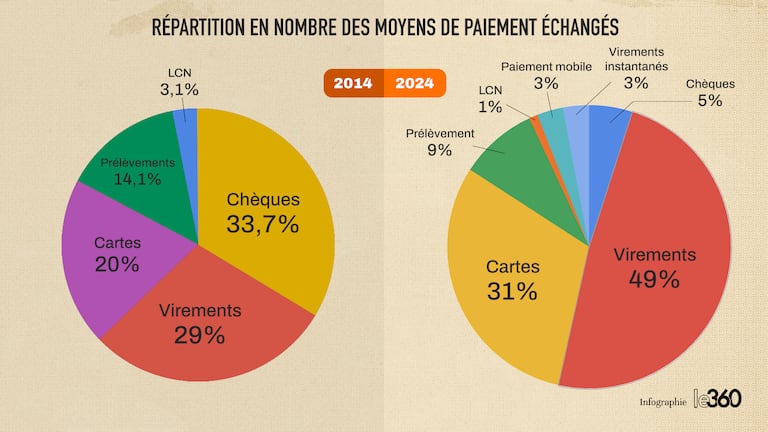

Le recul inexorable du chèque en nombre d’opérations

En 2014, le chèque représentait plus du tiers (33,7%) des paiements scripturaux au Maroc, soit plus de 50 millions d’opérations. C’était alors l’instrument le plus utilisé, loin devant le virement ou la carte bancaire. Mais dès 2016, la tendance s’inverse: le virement prend la première place et la part du chèque tombe à 27% des échanges scripturaux.

L’érosion s’accélère par la suite: la part du chèque dans les opérations scripturales passe à 24% en 2017, chute à 14% en 2018, puis atteint seulement 6,3% en 2023 et 6% en 2024.

En dix ans, le chèque a ainsi perdu près de 28 points de part de marché en volume. Cette baisse structurelle traduit la migration vers les paiements dématérialisés: virements, cartes, prélèvements automatiques, paiements mobiles.

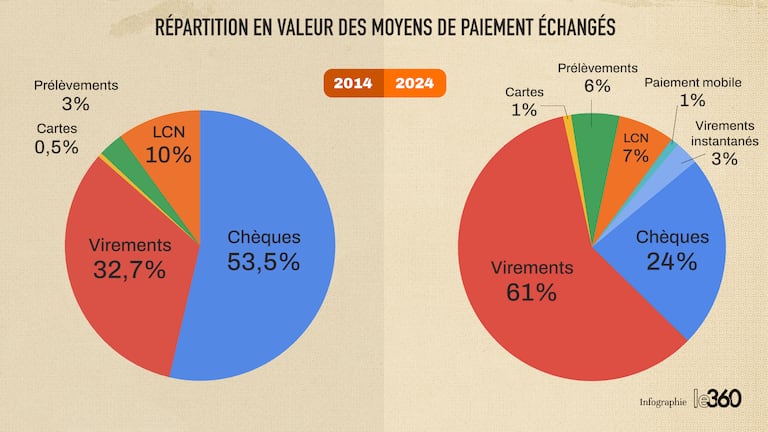

Un instrument encore significatif en valeur

S’il s’efface en volume, le chèque pèse encore lourd en valeur. En 2014, il représentait 53,5% de la valeur totale des paiements scripturaux, soit 1.429 milliards de dirhams.

Dix ans plus tard, sa part a reculé à 24%, mais le montant global atteint encore 1.319 milliards de dirhams (+2% sur un an).

Cette mutation traduit un usage désormais concentré sur les transactions interentreprises et les règlements à forts montants. La valeur moyenne d’un chèque est passée de 28.000 dirhams en 2014 à plus de 42.000 dirhams en 2023, preuve que cet instrument reste prisé pour les opérations de grande envergure.

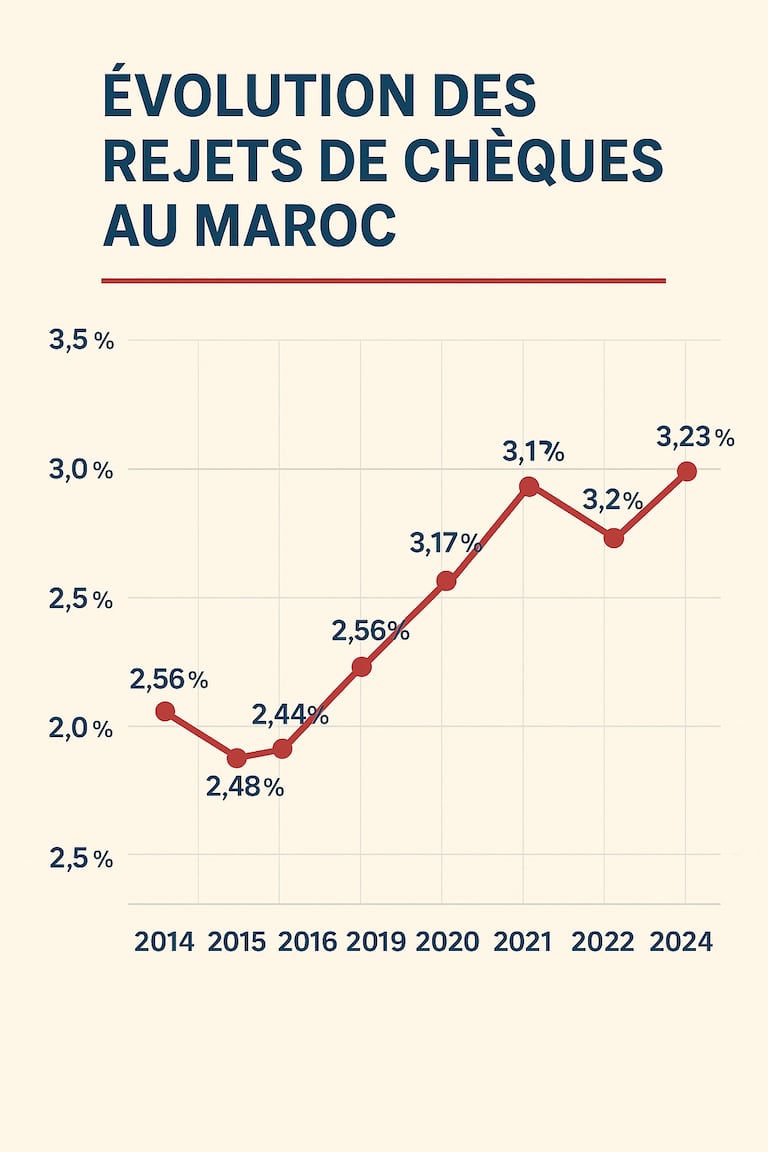

Rejets de chèques: une situation qui s’aggrave

Malgré les efforts de régulation et de sensibilisation, les rejets de chèques demeurent un problème structurel. En 2014, le pays enregistrait plus de 1,2 million de rejets, soit un taux de 2,55%.

Une légère amélioration a été notée jusqu’en 2017, avec un taux de rejet de 2,44%, avant une remontée continue les années suivantes: 2,56% en 2018, 3,2% en 2023 et 3,23% en 2024.

Autrement dit, la situation s’est dégradée ces dernières années, traduisant la fragilité persistante de la trésorerie des petites entreprises et de nombreux particuliers.

Le défaut ou l’insuffisance de provision reste le principal motif de rejet (plus de 55% des cas). En 2024, la Centrale des incidents de paiement a recensé 487.000 incidents pour un montant total de 16,1 milliards de dirhams.

À noter que les régularisations ont bondi de 50%, portées par la mesure d’amnistie accordée aux émetteurs de chèques sans provision.

Les interdits d’émission: une population toujours nombreuse

Le nombre de personnes interdites d’émettre des chèques reste élevé. Il est passé de moins de 580.000 à plus de 700.000 personnes en l’espace de dix ans, en progression de près de 21%.

Ces interdictions restent prédominées par celles concernant les personnes physiques à hauteur de 85% au cours de l’année dernière.

Malgré les dispositifs de régularisation, la situation reste structurellement préoccupante. Le recours ponctuel à l’amnistie en 2024 a permis de réduire temporairement le stock d’incidents de paiement par chèque, sans pour autant restaurer totalement la confiance dans l’instrument.

Une transition numérique désormais irréversible

La décennie 2014-2024 marque la fin du cycle de domination du chèque au Maroc. Plusieurs facteurs expliquent ce basculement.

Il s’agit notamment de la digitalisation des paiements (virements, mobile banking, paiement instantané), les campagnes de modernisation des banques et de Bank Al-Maghrib, les politiques d’inclusion financière et une méfiance croissante envers le chèque, perçu comme risqué face à la montée des incidents.

Aujourd’hui, le chèque conserve un rôle de niche: il reste utilisé pour les transactions entre entreprises ou les règlements immobiliers, mais son usage quotidien est en voie de disparition.

La fin d’un cycle

En une décennie, le chèque est passé du statut de pilier central des paiements à celui d’instrument résiduel, utile mais marginal.

Sa part en nombre d’opérations a été divisée par six et les incidents de paiement continuent de peser sur sa crédibilité.

L’évolution 2014-2024 confirme une transition profonde du Maroc vers les paiements électroniques, plus sûrs, plus rapides et mieux adaptés à une économie en voie de digitalisation.