Dans son dernier Bulletin économique consacré à la région Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan (MENAAP), la Banque mondiale souligne que les tensions géopolitiques au Moyen-orient ont déjà commencé à peser sur les équilibres économiques du Maroc.

La prévision de croissance pour 2026 est ainsi ramenée à 4,2%, soit une baisse de 0,2 point par rapport aux estimations de janvier. Une révision qui traduit l’impact combiné de plusieurs chocs externes, au premier rang desquels la hausse des prix des hydrocarbures et le durcissement des conditions financières internationales.

Le principal canal de transmission reste énergétique. En tant que pays importateur net, le Maroc subit de plein fouet la hausse des prix du pétrole et du gaz. Cette situation détériore la balance commerciale, alimente les tensions inflationnistes et accroît la pression sur les réserves de change, tout en renchérissant les coûts de production pour les entreprises.

Les marchés financiers n’ont pas été épargnés. Dans la semaine ayant suivi le déclenchement du conflit, la Bourse de Casablanca a reculé de 9%, tandis que la volatilité, mesurée à travers l’indice MSCI, a atteint son plus haut niveau depuis 2021. Cette instabilité pourrait peser sur l’investissement et les flux de capitaux.

Par ailleurs, la Banque mondiale met en garde contre un affaiblissement de l’environnement extérieur, notamment en Europe, principal partenaire commercial du Maroc. Un ralentissement de la demande européenne pourrait ainsi freiner les exportations, dans un contexte déjà marqué par la hausse des coûts du commerce international.

Ces différents facteurs contribuent à accentuer les déséquilibres macroéconomiques, en exerçant une pression supplémentaire sur les finances publiques et en compliquant les efforts de consolidation budgétaire.

Malgré ce tableau, certaines dynamiques internes offrent un soutien à l’activité. L’institution de Bretton Woods anticipe notamment une reprise du secteur agricole, susceptible d’amortir partiellement les effets des chocs externes.

L’inflation, de son côté, devrait s’établir à 2,4% en 2026, contre 0,8% en 2025, confirmant le retour de tensions sur les prix dans un environnement international incertain.

Lire aussi : Marchés pétroliers sous tension: «Le Maroc a les moyens d’amortir les chocs», selon Nadia Fettah

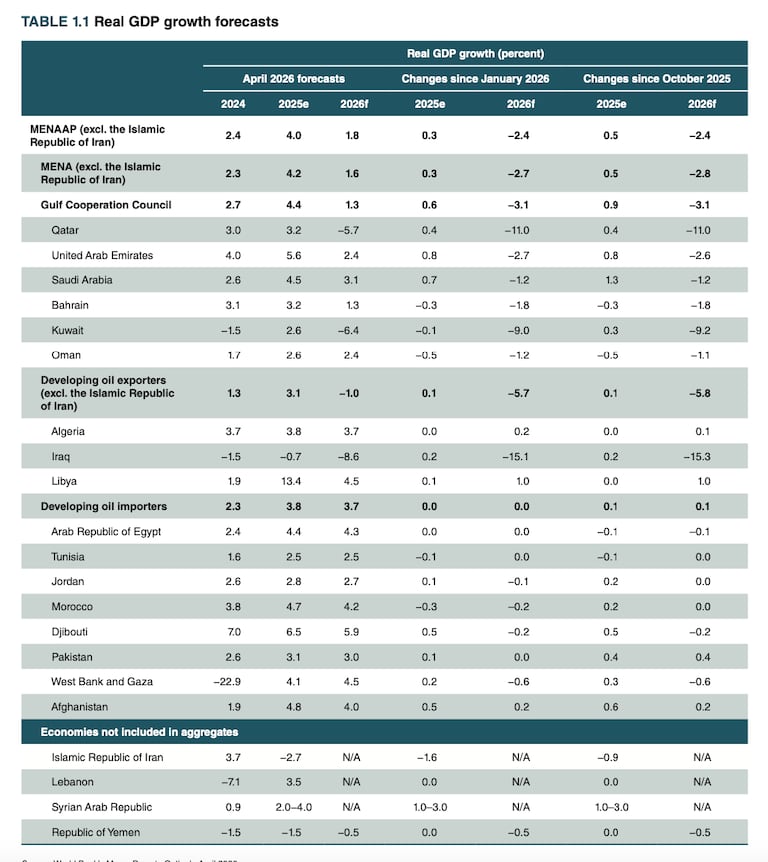

La révision des perspectives de croissance pour le Maroc apparaît toutefois moins prononcée que la moyenne observée dans la région MENAAP. Pour l’ensemble de la région (hors Iran), la croissance devrait chuter de 4% en 2025 à 1,8% en 2026, soit un taux inférieur de 2,4 points de pourcentage aux projections publiées par le Groupe de la Banque mondiale en janvier. Cette baisse est principalement imputable aux pays du Conseil de coopération du Golfe (CCG) et à l’Irak, durement touchés par le conflit. Dans les pays du CCG, la croissance a été révisée à la baisse de 3,1 points de pourcentage, pour atteindre un ralentissement estimé de 4,4% en 2025 à 1,3% en 2026.

«Les risques de dégradation des prévisions sont prépondérants. En cas de prolongation du conflit, les répercussions actuelles sur la région s’aggraveraient», avertit le rapport.

Au-delà des impacts macroéconomiques, le document met en lumière le potentiel des politiques industrielles, définies comme l’ensemble des mesures gouvernementales visant à stimuler des secteurs jugés stratégiques pour la croissance économique et la création d’emplois. Quatre études de cas – à Dubaï, en Égypte, au Maroc et au Pakistan – illustrent la diversité des approches. Deux facteurs clés ressortent: la mise en place d’institutions efficaces favorisant le partenariat public-privé et la disponibilité d’une main-d’œuvre qualifiée.

Dans le cas du Maroc, le rapport souligne les initiatives ciblant le secteur automobile. Des centres de formation professionnelle ont été créés pour proposer des apprentissages adaptés aux besoins spécifiques des entreprises du secteur. Ces programmes, élaborés en partenariat avec les acteurs industriels, permettent de former une main-d’œuvre directement alignée sur les exigences du marché.

Les clusters industriels jouent également un rôle central dans le développement de l’industrie automobile marocaine. Six parcs industriels accueillent aujourd’hui des fournisseurs automobiles dans le pays. La Plateforme industrielle Tanger-Med, autour de Tanger, relie les zones franches locales au port de Tanger-Med, combinant les infrastructures classiques des parcs industriels avec les avantages des zones économiques spéciales: fiscalité et douanes avantageuses, procédures simplifiées et accès facilité aux capitaux. Les zones avoisinantes ont connu un dynamisme économique croissant, mesuré notamment par l’intensité lumineuse nocturne, souligne le rapport.

Le Maroc a également recours à des subventions ciblées à la production, notamment pour les investissements en capital, en mettant l’accent sur le développement du contenu local. Le renforcement des compétences reste un pilier central de la stratégie industrielle, soutenu par des partenariats public-privé solides avec les centres de formation professionnelle.

«Grâce à un espace fiscal modéré, une capacité administrative adéquate et un marché intérieur de taille moyenne, le Maroc a pu déployer une large gamme d’outils de politique industrielle. Les subventions ciblées ont attiré des équipementiers étrangers et des fournisseurs dans des écosystèmes automobiles spécifiques, favorisant le développement d’une industrie compétitive et orientée vers l’export», note le rapport.

L’expérience marocaine illustre comment un pays aux ressources limitées peut, grâce à des partenariats stratégiques et une approche ciblée, créer un environnement propice au développement industriel, en particulier dans un secteur à forte valeur ajoutée comme l’automobile.