Alliances Développement Immobilier aborde ce début d’année son nouveau cycle stratégique avec une assise financière des plus saines, une visibilité opérationnelle renforcée et des perspectives de croissance rarement égalées. Après avoir traversé une décennie marquée par une expansion trop rapide puis un long travail de restructuration, le groupe présente aujourd’hui un profil résolument tourné vers la création de valeur.

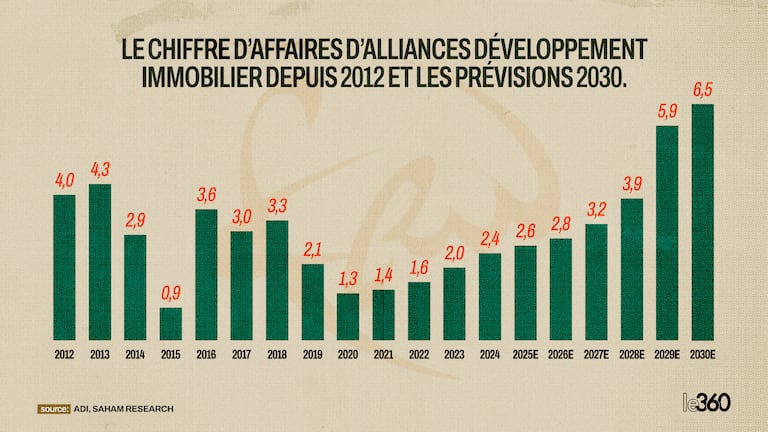

Les fondamentaux sont solides, la trajectoire est lisible et les projections à horizon 2030 dessinent une véritable success story en phase d’achèvement. C’est ce qu’indique une analyse de Saham Capital Bourse au titre de ce mois de février, consacrée au secteur immobilier et aux trois promoteurs cotés. Alliances Développement Immobilier se distingue et devrait enregistrer une multiplication par 2,5 de son chiffre d’affaires entre 2025 et 2030 pour atteindre environ 6,5 milliards de dirhams, soit un taux de croissance annuel moyen de 20,4% sur la période. Ce niveau dépasserait nettement le précédent record historique de 4,3 milliards de dirhams réalisé en 2013.

La croissance serait principalement tirée par la montée en puissance du résidentiel moyen standing et haut standing. Le segment haut standing contribuerait à 36% du taux de croissance annuel moyen du chiffre d’affaires sur 2025-2030, tandis que le moyen standing en représenterait 20%. En 2030, le résidentiel pèserait 43% du chiffre d’affaires total contre seulement 9% en 2024, traduisant un changement profond de modèle économique.

Repositionnement premium

Le chiffre d’affaires cumulé sur la période 2025-2030 est estimé à 25 milliards de dirhams, au-dessus des 20 milliards communiqués initialement par le management (hors contribution hôtelière). Les projets haut standing, notamment à Marrakech et M’diq, devraient générer à eux seuls plus de 3,2 milliards de dirhams. Les villas ultra-luxe développées dans le cadre du partenariat avec Rixos Hotels (110 unités prévues à Marrakech) afficheraient un prix moyen estimé à 12,5 millions de dirhams par villa.

L’excédent brut d’exploitation progresserait à un taux de croissance annuel moyen de 19,3% pour atteindre environ 1,5 milliard de dirhams en 2030. La marge brute globale passerait de 34,2% en 2024 à 32,3% en 2030, reflétant un mix produit davantage orienté vers la promotion résidentielle que vers les lotissements, historiquement plus margés. Malgré cette normalisation, la marge brute moyenne sur 2025-2030 resterait élevée à 31,4%, supérieure de plus de 5 points à celle de certains comparables cotés.

Le résultat opérationnel atteindrait 1.320 millions de dirhams en 2030, avec une marge opérationnelle moyenne de 21,4% sur la période 2025-2030, très supérieure à la moyenne de 10,7% observée entre 2017 et 2023.

Quant au résultat net, il serait temporairement impacté par la montée des charges financières liées au cycle d’investissement hôtelier, avant un redressement à partir de 2030.

Une discipline financière retrouvée

La solidité du plan repose sur la transformation spectaculaire du profil bilanciel. Le ratio d’endettement, qui avait culminé à 439% en 2015, a été progressivement ramené à 30% en 2024. Le ratio dette nette sur excédent brut d’exploitation est passé de 12,0 fois en 2020 à 1,9 fois en 2024, illustrant une maîtrise retrouvée du levier financier.

Malgré un cycle d’investissement estimé à 3 milliards de dirhams pour l’activité hôtelière (dont 2 milliards pour les hôtels et 1 milliard pour les villas), le ratio d’endettement ne dépasserait pas 39% au pic attendu en 2027-2028. Le ratio dette nette sur excédent brut d’exploitation atteindrait un maximum de 2,3 fois avant de retomber sous 0,4 fois dès 2029 grâce aux livraisons majeures et au démarrage de l’exploitation hôtelière.

Le besoin en fonds de roulement atteindrait un point haut de 4,7 milliards de dirhams en 2028 avant de refluer à 3,3 milliards en 2030. Le cycle de conversion du cash passerait de 977 jours en 2024 à environ 280 jours en 2030, et à 127 jours hors réserve foncière, traduisant une amélioration structurelle de l’efficacité opérationnelle.

La génération de flux de trésorerie opérationnels constitue l’un des points forts du scénario. Le cumul des flux de trésorerie opérationnels sur 2025-2030 est estimé à 5,1 milliards de dirhams, dont 3,3 milliards concentrés sur 2029 et 2030. À partir de 2029, le ratio flux de trésorerie opérationnels sur excédent brut d’exploitation dépasserait 100%, confirmant la capacité du groupe à transformer sa performance comptable en cash réel.

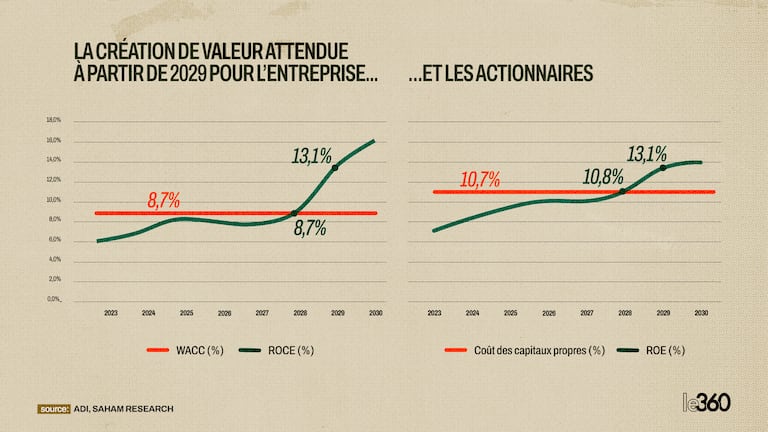

Le retour sur capitaux employés et le retour sur fonds propres convergeraient vers 13,1% en 2029, marquant la cristallisation effective du cycle d’investissement. L’activité hôtelière, bien que dilutive les deux premières années au niveau opérationnel, devrait atteindre la profitabilité à partir de 2031, avec une marge brute sectorielle estimée à 80% et une contribution d’environ 5% au chiffre d’affaires dès 2029.

Avec un objectif de cours de 685 dirhams par action, soit un potentiel de hausse de 37%, le titre apparaît aligné avec son nouveau profil: premium, discipliné et générateur de trésorerie. Alliances Développement Immobilier n’est plus dans une logique de rattrapage. Elle est désormais dans une dynamique de dépassement. Portée par une stratégie claire, une structure financière maîtrisée et des relais de croissance puissants, l’entreprise dispose aujourd’hui des fondamentaux nécessaires pour inscrire durablement sa croissance dans le temps. Les chiffres, les marges et la génération de cash convergent vers une même conclusion: il faut y croire.