Malgré l’essor soutenu des paiements électroniques, des cartes bancaires, du mobile banking et la digitalisation croissante des services publics, l’économie marocaine demeure fortement dépendante de l’argent liquide. La lecture des dernières données publiées par Bank Al-Maghrib sur la circulation fiduciaire met en lumière un paradoxe persistant: plus les usages digitaux progressent, plus le cash gagne du terrain.

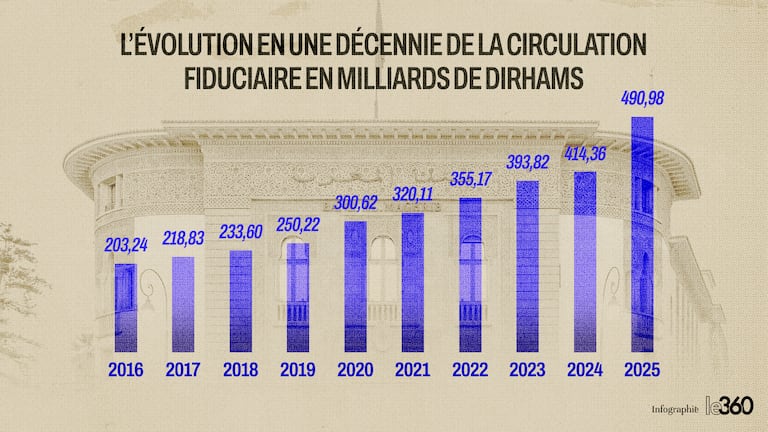

Après un ralentissement conjoncturel observé en 2024, la circulation fiduciaire est repartie vigoureusement à la hausse en 2025. Cette dynamique confirme que le recours à la monnaie physique reste profondément ancré dans les pratiques économiques et sociales du pays, au-delà des discours et des politiques en faveur de la dématérialisation des paiements.

L’année 2024 avait pourtant marqué une rupture temporaire. La progression de la circulation fiduciaire s’était limitée à +5,2%, atteignant 414,4 milliards de dirhams (MMDH), bien en deçà de la moyenne annuelle de +12% enregistrée au cours des quatre années précédentes. Un ralentissement qui n’était toutefois pas structurel.

Ce coup de frein s’explique essentiellement par l’amnistie fiscale mise en place en 2024, laquelle a incité de nombreux détenteurs de liquidités à réinjecter leurs fonds dans le système bancaire. Cette opération a entraîné un afflux exceptionnel de dépôts et un retour massif de billets vers les guichets bancaires, notamment en décembre.

Une fois cet effet exceptionnel dissipé, la tendance de fond a rapidement refait surface. En 2025, la circulation fiduciaire a culminé à près de 491 MMDH, enregistrant une hausse spectaculaire de 76,61 MMDH, soit +18,5% sur un an. Une évolution qui confirme le caractère structurel de la dépendance de l’économie nationale au cash.

Plus de 29% du PIB

En 2024, le ratio cash/PIB s’est établi à 29%. L’analyse infra-annuelle montre par ailleurs que la demande de cash reste fortement corrélée à des cycles saisonniers bien identifiés.

Le mois de Ramadan, l’Aïd Al-Adha, la saison estivale et la fin d’année constituent des périodes de forte sollicitation des billets. Ces moments coïncident avec une intensification de la consommation, des transferts de la diaspora et une activité commerciale accrue, générant des flux nets de liquidités en hausse d’une année à l’autre.

Même avec la montée en puissance des paiements par carte et du mobile payment, ces comportements saisonniers continuent de structurer la demande de cash. Les habitudes de paiement évoluent, mais sans remettre en cause le rôle central de l’argent liquide dans ces périodes clés.

La circulation fiduciaire est en outre très concentrée. Les billets représentent 99% de la valeur du cash en circulation, et la coupure de 200 dirhams domine largement: elle concentre à elle seule 75% de la valeur totale et 57% du volume des billets en circulation. Ce billet s’impose ainsi comme l’instrument privilégié de la thésaurisation.

Cette préférence pour les grosses coupures illustre une rétention massive de liquidités hors du circuit bancaire, accentuant la pression sur le système financier.

La progression du cash exerce mécaniquement une tension sur la liquidité des banques. Plus les agents économiques retirent de billets, plus les dépôts diminuent, renforçant la dépendance du secteur bancaire au refinancement auprès de la banque centrale.

En décembre 2025, le besoin de liquidité bancaire s’est ainsi accentué à 135,7 MMDH en moyenne hebdomadaire, contre 129,1 MMDH un mois auparavant. Pour y faire face, Bank Al-Maghrib a porté le volume global de ses injections à 154,5 MMDH.

Ces interventions se répartissent entre 72,1 MMDH sous forme d’avances à 7 jours, 47 MMDH via des opérations de pension livrée à 1 et 3 mois, et 35,5 MMDH destinés au refinancement par prêts garantis à long terme. Une situation qui renchérit le coût de financement des banques et réduit leur marge de manœuvre.

Ce paradoxe est d’autant plus marquant que la digitalisation progresse à un rythme soutenu. Les paiements électroniques affichent une croissance à deux chiffres, les portefeuilles mobiles se multiplient et les terminaux de paiement électronique se généralisent, soutenus par des politiques publiques d’inclusion financière. Pourtant, ces avancées restent insuffisantes pour enrayer la domination du cash.

La confiance avant tout

Interrogé à ce sujet par Le360, Mehdi El Fakir, analyste économique et financier et expert-comptable, tient à apporter une précision. Selon lui, la création fiduciaire en elle-même n’est pas problématique, puisqu’elle suit naturellement l’évolution du PIB. «Plus on crée de richesse, plus on crée de la monnaie fiduciaire», souligne-t-il.

Le véritable enjeu réside, selon lui, dans la création fiduciaire non déposée, qui atteignait 484 milliards de dirhams à fin novembre 2025. Si la tendance actuelle se maintient, ce montant pourrait frôler les 500 milliards de dirhams d’ici fin mars 2026, estime-t-il.

Cette hausse ne s’explique pas par l’inflation, maîtrisée autour de 2%, mais par un phénomène bien plus complexe. Mehdi El Fakir évoque notamment la crainte liée aux saisies bancaires via l’Avis à Tiers Détenteur (ATD), utilisé non seulement par l’administration fiscale, mais aussi dans des litiges civils et commerciaux.

Au-delà de ces considérations, il met en avant une dimension sociétale et anthropologique: la relation du Marocain à l’argent liquide est «sacrée». À cela s’ajoute un déficit de confiance au sens large, une confiance qui, selon lui, relève avant tout de la responsabilité du politique.

Lire aussi : Le Maroc face au boom du cash: +131% en dix ans

L’expert déplore l’absence de médiation politique lors de l’amnistie sur le cash de fin 2024, mal comprise et insuffisamment expliquée aux citoyens. Cette communication défaillante a, selon lui, nourri des amalgames et des craintes infondées, rendant l’opération partiellement contre-productive.

Il plaide pour une rationalisation du recours à l’ATD afin de restaurer la confiance, sans pour autant remettre en cause le droit de l’État à recouvrer les impôts. Le paradoxe actuel est frappant: alors que les banques accusent un déficit de liquidité avoisinant 140 milliards de dirhams, elles ne sont plus captives des dépôts.

Pour Mehdi El Fakir, les solutions simplistes, telles que le remplacement des billets ou l’introduction précipitée d’un dirham électronique, seraient risquées et potentiellement traumatisantes. La transition doit être graduelle, en s’appuyant sur la progression encourageante de la monétique et l’adoption croissante des paiements digitaux par les jeunes générations.

Enfin, au-delà des facteurs institutionnels, plusieurs analystes soulignent le rôle structurel de l’économie informelle et la réticence à la traçabilité des transactions. Tant que la confiance, les incitations politiques et la transformation culturelle ne seront pas solidement ancrées, le cash restera un pilier central des échanges. Le ralentissement de 2024 n’aura été qu’une parenthèse: 2025 confirme qu’au Maroc le cash demeure roi.